Intra-EMU obligatiemarkt: alles rustig?

Niet echt onverwacht, maar vrijdag verlaagde kredietbeoordelaar S&P de kredietscore van Frankrijk van AA tot AA-. Het is een zoveelste stap in een tergend trage maar duidelijke trend. In 2011 genoot Frankrijk nog een AAA-score.

De verlaging is illustratief voor de fiscale uitdagingen in veel Europese landen. Om de vraaguitval tijdens de pandemie en de impact van hoge energieprijzen door de oorlog in Oekraïne te temperen, tastten de fiscale overheden ‘tijdelijk’ heel diep in de fiscale buidel. Die ‘tijdelijk’ hogere uitgaven blijken echter niet ze gemakkelijk terug te schroeven. Tekorten en de schuldgraad blijven daardoor hoger dan bij de begrotingsopmaak in 2023 werd verondersteld. Zo noteerde Frankrijk vorig jaar een begrotingstekort van 5.5% van het bbp ipv de begrote 4.9%. Voor 2024 maakte de regering zich sterk om het tekort terug te dringen tot 4.4%. Voor het jaar goed en wel begonnen was, stelde ze die ambitie al bij tot 5.1% en zijn er bijkomende maatregelen nodig. S&P verwacht dat Frankrijk er in 2027 nog steeds niet in slaagt om het tekort tot 3% te verminderen (3.5%). De schuldgraad loopt verder op van 109.1% in 2023 tot 112.1% in 2027. Ook verontrustend: recente maatregelen om groei en tewerkstelling op te krikken zijn positief, maar de terugverdieneffecten in de vorm van hogere inkomsten blijven onder de verwachting. Ondertussen lopen de rentelasten op van 3% van de inkomsten tot 5% in 2027. En dat alles in een context van structureel oplopende uitgaven onder meer omwille van de vergrijzing. Een terugkeer van de Franse schuldratio beneden 100% van het bbp is dan ook niet voor morgen.

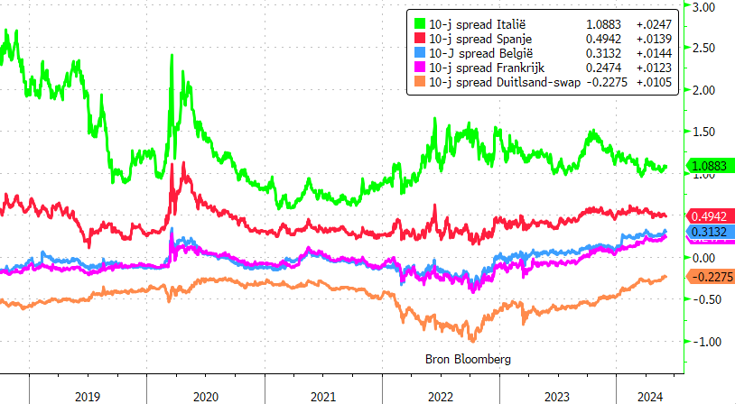

De marktreactie op de actie van S&P is onbestaande. De kredietpremie van Frankrijk boven Duitsland (10-j) blijft stabiel nabij 0.5%. Alles rustig dus? Er is een ‘maar’ en die geldt niet enkel voor Frankrijk. Duitse obligaties presteerden het voorbije jaar ook opvallend zwak. De negatieve premie tav de swaprente verkleinde fors. Anders gezegd, de relatieve aantrekkelijkheid van Duits toppapier neemt af. Als we de kredietrisicopremies van landen als Frankrijk, maar ook België, afzetten tegen de swaprentes, lopen die sinds eind 2022 gestaag op. Ietwat merkwaardig, obligaties van zuiderse landen met een minder sterk kredietprofiel doen het relatief beter. Na corona verbeterden de kredietscores van landen als Griekenland, Portugal en Spanje of ze verslechterden op zijn minst niet (Italië). Dat heeft onder meer te maken met een hoge nominale groei, de combinatie van hoge inflatie en een sterk vraagherstel, bijvoorbeeld door de heropleving van toerisme. Investeringen in het kader van de Europese steunprogramma’s hielpen ook. Hier blijft de vraag hoe blijvend die hogere groei is en of het op termijn volstaat om de hogere rentelasten en andere structurele uitdagingen het hoofd te bieden. Bovendien trekt de grootse koper van obligaties van de voorbije jaren, de ECB, zich stelselmatig terug. APP obligaties op vervaldag worden niet meer geherinvesteerd. Vanaf volgende maand schroeft de ECB ook haar PEPP-crisisportefeuille terug. Het risico blijft dat de vraag-aanbodbalans langzaam langs de twee kanten van de vergelijking onder druk komt te staan. Dat pleit voor hogere langetermijnrentes. In geval van nieuwe globale onzekerheid blijkt misschien dat de actuele rust op de intra-EMU obligatiemarkt minder houdbaar is dan de spreads (tegenover Duitsland) nu laten uitschijnen.

Intra-EMU obligatiemarkt: alles rustig?