Bank of England steekt hand in eigen boezem

Voormalig Bank of England hoofdeconoom Vlieghe legde in de zomer van 2019 al de vinger op de wonde. De Britse centrale bank bericht officieus aan de buitenwereld over haar beleidsintenties maar publiceert officiële voorspellingen over wat er zou gebeuren als ze iets anders doet. Vlieghe verwees daarmee naar de kwartaalvoorspellingen die gemaakt worden op basis van markverwachtingen over het toekomstige beleidsrentepad en niet over de eigenlijke verwachtingen van de centrale bank zelf. De Babylonische spraakverwarring die hierdoor tussen markten, economische actoren en centrale bank ontstaat wordt uitvergroot in periodes van onzekerheid en volatiliteit. De voorspellingen van november 2022 zijn het beste voorbeeld. De toenmalige Britse regering lokte een obligatiecrash uit met stevige, schuld-gefinancierde stimulusplannen. Op een ogenblik waarop de Bank of England nog in volle inflatiestrijd zat en waarin begrotingstekorten hoe dan ook stevig ontspoorden. De markt zette stevig in op veel en snelle beleidsrenteverhogingen. Op basis van dat impliciete rentepad rolde via de computers aan Threadneedle Street een stevige recessie uit de printer. Alarm bij consumenten en bedrijven, alarm op de markten. En dat terwijl de BoE helemaal niet de intentie had om zo hard van leer te trekken. Het was nu eenmaal eigen aan de manier waarop de voorspellingen tot stand kwamen/komen…

De beschreven problematiek is één van de twaalf en van de voornaamste conclusies die oud Fed-voorzitter Bernanke trekt in een onafhankelijke review van het BoE-beleid. De Britse centrale bank antwoordde al dat ze met de richtlijnen aan de slag gaat en ze gradueel in een bepaalde vorm zal toepassen naar het jaareinde toe. Om de voorspellingsverwarring op te lossen geeft Bernanke als voorbeeld de Scandinavische centrale banken die hun eigen voorspellingen hanteren, publiceren en implementeren voor groei- en inflatieprognoses. Andere suggesties zijn aanpassingen aan economische modellen. Die toonden, niet enkel in het VK, serieuze tekortkomingen in de nasleep van de pandemie door consistent het inflatierisico te onderschatten en daardoor de reactiefunctie van de BoE te beïnvloeden. Die inflatiemissers vormden trouwens de rechtstreekse aanleiding van de zeldzame externe audit. Bernanke legt ook de symbolische waaiergrafieken op het kapblok. Meer dan twee decennia lang stonden die verwachte afwijkingen rond de centrale voorspelling centraal in de monetaire beleidsrapporten. Als verbetering schuift Bernanke het werken met alternatieve scenario’s naar voor.

ECB-bestuurslid Schnabel pikte gisteren ook nog in op de Bernanke-review. Ze pikte in op het gebruik van een “dot plot” als aanvulling op de ECB communicatie. De Amerikaanse centrale bank startte in 2012 -onder het bewind van Bernanke – met het publiceren van de individuele beleidsvoorspellingen van alle Fed-gouverneurs. De mediaan die hier uit voorkomt, is de referentie voor de te bewandelen weg. Bernanke vermeldde de optie in zijn review, maar gaf ze niet aan als aanbeveling voor de BoE. Het dot plot heeft zijn tekortkomingen. Vooral hoe verder de voorspellingshorizon wordt (educatieve gok) en hoe onzekerder/volatielere het marktklimaat. Het verwachte rentepad gaat dan een eigen leven leiden en markten te veel beïnvloeden. Bepaalde onderzoeken tonen aan dat de voorspellingen aan het einde van beleidshorizon en voor de neutrale beleidsrente lange Amerikaanse rentes tot wel 130 basispunten omlaag hebben getrokken sinds de ingebruikname ervan.

Mathias Van der Jeugt, KBC Marktenzaal

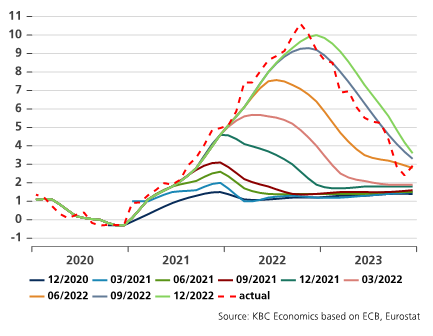

ECB-modellen schoten net als die van de BoE stevig tekort tijdens en na pandemie (voorspellingen vs effectieve inflatiepad)