Weinig nieuws in Chinese doelstellingen

Gisteren onthulde China haar 'werkrapport' voor 2024, dat de basis legt voor het economisch beleid op de korte termijn. Aangezien de economie voor grote hindernissen staat, is de beleidsaanpak van groot belang. Over het algemeen waren er geen grote verrassingen in de gestelde doelen (bbp, inflatie, enz.) en in de aangekondigde concrete beleidsinitiatieven (tenminste geen die duidelijk het tij zullen doen keren richting sterkere economische prestaties). In lijn met de verwachtingen stelde de regering de bbp-groeidoelstelling vast op 5%, hetzelfde groeidoel als in 2023. Maar terwijl 5% vorig jaar een relatief weinig ambitieus doel was (2022 was bijzonder zwak door de covid-beperkingen, waardoor er veel ruimte was voor een opleving in 2023), is een gemiddelde groei van 5% dit jaar aanzienlijk moeilijker te halen.

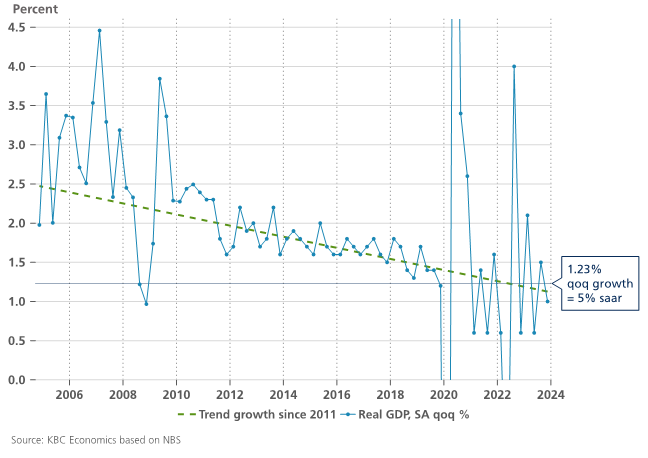

Vanwege de beperkte transparantie van de Chinese bbp-gegevens (er wordt geen seizoensgecorrigeerd niveau gepubliceerd) kan het moeilijk zijn om de bbp-groei op kwartaalbasis te vertalen naar een gemiddelde groei op jaarbasis. Ruwweg komt een seizoensgecorrigeerde groei van 5% op jaarbasis overeen komt met een groei van 1,23% per kwartaal. Tussen 2015 en 2019 lag de gemiddelde groei op 1,6% kw/kw. Maar het groeicijfer vertoont al meer dan tien jaar een neerwaartse trend. Zo was de kwartaalgroei vorig jaar gemiddeld 1,3% (en slechts 1% in Q4 2023).

Een gemiddelde jaargroei van 5% is dus in principe haalbaar, maar de vele tegenwinden waarmee de economie te kampen heeft, kunnen het doel onbereikbaar maken. Zo zit het consumentenvertrouwen nog steeds in het slop, heeft de vastgoedsector het nog steeds moeilijk, was er deflatie de voorbije maanden, neemt de druk op de financiering van lokale overheden toe, net als op de nettorentemarges van banken en zijn er nog de vrij zwakke groei van de inkomende buitenlandse investeringen, de hoge schuldenlast (van huishoudens, bedrijven en lokale overheden), de vergrijzende bevolking en de toenemende geopolitieke/handelsspanningen met het Westen.

De markten keken daarom uit naar de aankondiging van beleidsinitiatieven (met name fiscale stimuleringsmaatregelen) om de groei te stimuleren, maar het begrotingstekort wordt opnieuw geschat op 3% van het bbp (de aanvankelijk geplande 3% van het bbp voor 2023 werd uiteindelijk 3,8%). Daarbovenop komt wel een uitgifte van buiten de begroting vallende ultralange speciale staatsschuld ter waarde van 1 biljoen yuan (0,8% van het bbp) en een bescheiden verhoging in de uitgifte van obligaties van lokale overheden (ook buiten de begroting) van 3,8 biljoen yuan in 2023 (3,0% van het bbp) tot 3,9 biljoen yuan in 2024 (3,1% van het bbp). De belangrijkste fiscale boodschap is dus ‘meer van hetzelfde’. Dit kan genoeg zijn om 5% groei te bereiken, maar alleen als er niets misgaat.

Chinese kwartaalgroei in een neerwaartse trend. 5%-groeidoelstelling verre van evident.