Monetair beleid in gespreide slagorde

Het is kort door de bocht, maar in de globale monetaire cyclus is de werkhypothese meestal dat de Fed de trend zet en de meeste andere centrale banken die van kortbij of iets verder af (moeten) volgen. Het minste wat je kan zeggen is dat de Fed in deze cyclus niet de onbetwiste trendzetter is en dat de kloof met voorlopers en achterblijvers toch wel opvallend groot is.

Even een gecondenseerd, niet-exhaustief overzicht van enkele recente ontwikkelingen. Na een inflatieafkoeling droomt de markt in Canada en Nieuw-Zeeland deze week van een versnelde afbouw van de monetaire restrictie. Mogelijk schakelt de Bank of Canada volgende week op naar een renteverlaging met 50 basispunten i.p.v. 25 bpn tot nu. In Nieuw-Zeeland wekt de combinatie van zwakke groei en inflatieafkoeling speculatie op voor een 75 bpn renteknip in november. In beide gevallen toch wel opvallend in een context waar verwachtingen voor Fed-renteverlagingen recent fors afbrokkelden. Ook de ECB zit tot nader bericht in het hokje ‘sneller lager’. De betrokken munten happen naar adem, maar in een context waar de centrale bank focust op groeiondersteuning is dat (voorlopig?) geen probleem. Een heel ander signaal kwam vanmorgen uit Australië. Daar klopt de tewerkstellingsgroei voor de 6de maand op rij de verwachtingen. Inflatie koelde in augustus af (2.7%), maar vooral omwille van energiesubsidies. De markt schuift verwachtingen voor een eerste renteverlaging door naar het 2e kwartaal van 2025! Van monetaire dispersie gesproken. Wie ziet door het monetaire bos de bomen nog? Bestaat er nog zoiets als voorlopers of trendzetters?

In Europa kijken naar de monetaire verhaallijn in landen zoals Hongarije en vooral Tsjechië. Zij startten hun versoepelingscyclus grosso modo drie kwartalen vroeger dan de ECB en zijn nu een ‘finetuning’ fase aanbeland. Hoewel de algemene inflatie richting doelstelling evolueert, zorgen koppige kerninflatie en een niet al te sterke munt er voor dat de centrale banken zeer voorzichtig (moeten) zijn om de rente richting een neutraal niveau te verlagen. Alle vergelijkingen lopen mank maar in de veronderstelling dat de neutrale ECB-rente ergens tussen 2% en 2.5% ligt, belanden we ook hier begin volgend jaar mogelijk in een soort finetuning fase.

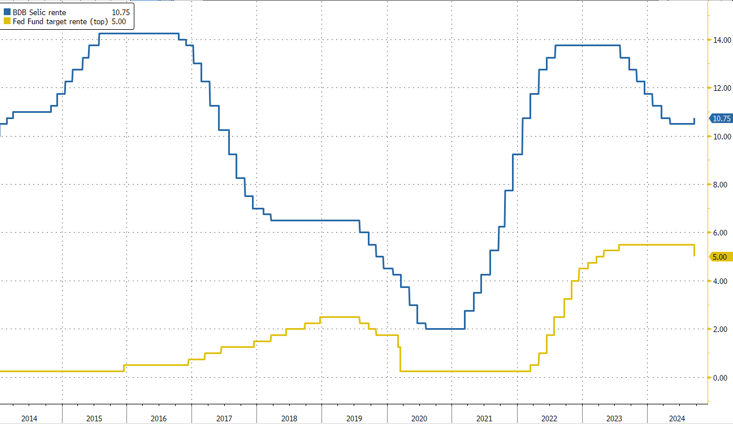

Is er ook een blauwdruk, een vooroplopende indicator, voor de VS? Brazilië springt in het oog. Na verlagingen van 14% tot 10.5% in H2 2023 en H1 2024, VERHOOGDE de Banco do Brasil (BB) de rente in september opnieuw tot 10.75%. In het beleidsrapport van mei (bij de laatste verlaging) ging het debat nog vooral over het tempo van verdere verlagingen. Redenen voor die bocht: hoger dan verwachte groei (vraagoverschot), inflatie(verwachtingen) die niet blijvend terugkeren naar de doelstelling en de inflatoire risico’s van het aanhoudend (veel) te soepel fiscaal beleid. Het valt niet te ontkennen, maar die analyse gaat ook (deels?) op voor de VS. Op korte termijn bepaalt data-afhankelijkheid de volgende stap in het monetair beleid in de meeste landen. Dit soort ‘voorbeelden’ bevestigen wel onze mening dat er ergens in H1 2025 mogelijk een diepere monetaire evaluatie komt die niet per definitie het huidig kortetermijn momentum ratificeert.

Selic BB rente (blauw) en Fed fund rente (geel). Loopt BB (deze keer) voorop?