‘Gedwongen’ door de data?!

Donderdag beslist de ECB over haar beleid. Vergeleken met de vergadering van 12 september ziet de wereld er onverwacht anders uit. Of wordt nu alvast stevig anders gepercipieerd. Hoe dan ook, het zou een verrassing zijn als de ECB de depositorente niet met 25 bpn verlaagt tot 3.25%. Voor velen is het een ‘logisch gevolg’ van de data-afhankelijke aanpak van de ECB. Al blijft dat voer voor discussie.

Eerst even terug naar de 12 september. Na een pauze in juli verlaagde de ECB de depositorente voor een tweede keer deze cyclus met 25 bpn. Zoals in juni flankeerden nieuwe vooruitzichten die knip. Die verschilden marginaal t.o.v. in juni. Iets lagere groei. Iets hogere kerninflatie, maar dezelfde boodschap. Inflatie gaat richting 2% en de het beleid mag geleidelijk minder restrictief worden. Tussen de vergaderingen van september en oktober was er slechts één maandelijkse data-update over activiteit (PMI’s) en inflatie. Met naar verwachting weinig nieuws, was een nieuwe stap in oktober onwaarschijnlijk. In december, bij de volgende economische update, kon, een nieuwe stap volgen.

Zoals ondertussen bekend liep het anders. Data-afhankelijkheid bleek een veel dwingender mechanisme dan gedacht. Een uiterst zwak PMI-vertrouwen zet de Europese economie op contractiekoers. De inflatiedaling beneden 2% was weinig verrassend en voorlopig in principe eenmalig (kerninflatie bleef koppig hoog op 2.7%). Voor de markt is ‘data-afhankelijkheid’ een engagement tot handelen in geval van een afwijkende cijfers. Ze schoof snel op en op enkele uitzonderingen na gingen de ECB-leden snel overstag. Ook in de VS zorgde het ‘dictaat’ van de data-afhankelijkheid overigens voor een gelijkaardige forse herprijzing, zij het in de omgekeerde richting. Toegegeven, als je beleid nog restrictief is, is een versnelling na slechte data niet onlogisch. En dat geldt ook voor een volgende stap in december, al weet je maar nooit met die data …

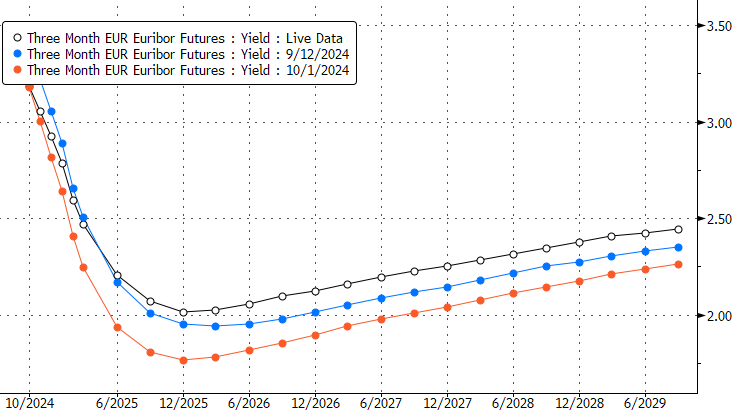

Als centrale bank (ECB of Fed) is het oncomfortabel om zich voor langere tijd door de wispelturige data (en snel veranderende marktverwachtingen) te laten opjagen. Het wordt een bron van volatiliteit. Wat doe je in zo’n data-afhankelijke context als de inflatie plots weer even opspringt? Het wordt allemaal nog moelijker wanneer de rente langzaam richting een meer neutraal niveau evolueert. Misschien wordt het tijd om de data-afhankelijkheid terug een beetje te ‘kaderen’ met zoiets als … forward guidance! Dat ‘instrument’ had in de lagerenteomgeving tot doel om de marktverwachtingen niet te snel te laten weglopen. Het helpt misschien om bijvoorbeeld te voorkomen dat de markt op basis van maanddata de verwachting over het rentedieptepunt in cyclus plots scherp bijstelt (cf. grafiek infra). Dat wordt immers bepaald door een langere voorspellingshorizon en/of structurele factoren. Naast de verantwoording van de bocht t.a.v. vorige maand, zijn we dan ook nieuwsgierig of/hoe de ECB zich probeert te ontdoen van het dictaat van de kortetermijn data dat voor veel volatiliteit zorgt. We blijven hoe dan ook voorzichtig om conclusies te trekken over het tempo van renteverlagingen na december, zowel voor de ECB als de Fed.

Geldmarktcurves vorige ECB-vergadering (blauw), na de data (rood) & nu (zwart): volatiliteit troef.