Fed-trade vs Trump-trade

Op de halfjaarlijkse hoorzitting voor het Congres liet Fed-voorzitter Powell vorige week nog niet in zijn kaarten kijken over de timing van een eerste renteverlaging. Na de Amerikaanse inflatiecijfers voor juni, donderdag, trok de markt wel conclusies.

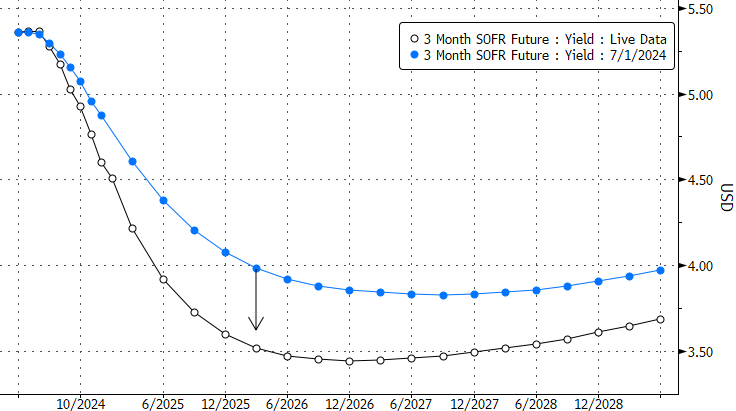

Voor de tweede maand op rij koelde inflatie meer af dan verwacht. Het algemeen prijspeil daalde in juni zelfs met 0.1% m/m. De daling was deze keer ook breed gedragen. Kerninflatie (ex. voeding en energie) vertraagde tot 0.1% m/m (3.3% j/j). Idem voor diensteninflatie (0.1% m/m) en kosten verbonden aan wonen (0.2% m/m, bijna 50% van de korf). Het blijft een maandrapport, maar wel één dat echt de goede weg opgaat. In de aanloop naar het cijfer ging de markt ruwweg uit van een eerste renteknip (25 bpn) in september met een tweede in december. Dat was al dubbel zoveel dan de officiële Fed-richtlijn in juni. Eerder deze rentecyclus verbrandde de markt zich al enkele keren stevig door het ‘hoger voor langer’ Fed-mantra naast zich neer te leggen. Toch is ze duidelijk bereid om het nog eens te wagen. Na een eerste duik in de eerste week van juli (zwakke ISM’s, matig arbeidsmarktrapport) noteert de 2-j rente meer dan 30 bpn lager. De markt evolueert richting een cumulatieve 75 bpn aan renteverlagingen dit jaar. Bijkomend zwakke data of een bocht in de Fed-communicatie kunnen die trend op korte termijn nog even bestendigen. De marktinschatting haalt ook de dollar onderuit. EUR/USD test de weerstandszone van 1.0916 (top begin juni). 1.0981 (top maart) en 1.10 (psychologisch) zijn de volgende referenties op de technische grafieken.

Aan het lange eind van de curve botst de dynamiek van de verwachte Fed-versoepeling op wat we gemakshalve de ‘Trump-trade’ noemen. Voorlopig blijft die ‘Trump-trade’ moeilijk exact te definiëren, zeker wat de concrete impact zal zijn voor het monetair beleid. Ook in een interview gisteren voor de Economic Club of Washington ging Fed-voorzitter Powell vragen over de impact van invoerheffingen of blijvend excessieve fiscale tekorten behoedzaam uit de weg. Zoals eind juni (presidentieel debat) stuurden de toegenomen kansen van Donald Trump na de aanslag dit weekend de Amerikaanse lange rentes hoger (30-j + 6 bpn). Een te expansief fiscaal beleid draagt niet bij tot het vertrouwen dat inflatie ook op lange termijn blijvend terugkeert richting 2%. De fiscale risicopremie zorgt voor opstootjes van onrust aan het lange eind van de curve.

Inzake monetair beleid kijken we uit waar de markt het dieptepunt van de versoepelingscyclus legt. Op dit ogenblik schat ze de cyclische bodem van de Fed-rente in op 3.5%. Dat blijft historisch vrij hoog en is boven wat de Fed tot nader bericht als een neutrale rente inschat. Die hoeft niet per definitie bereikt te worden, zeker niet als de volgende Amerikaanse regering een expansief fiscale koers vaart. Op korte termijn zet de markt nog even in op een klassieke cyclische inflatieafkoeling, monetaire versoepeling en zwakkere dollar. We roeien niet tegen die trends (lagere korte rente, lagere dollar) in, maar een rustig, lineair patroon is verre van verzekerd, zeker naarmate 5 november dichterbij komt.

VS SOFR geldmarktcurve op 1 juli (blauw) & nu (zwart).