De Fed zaait om later te oogsten

Laat u niet misleiden door de recordkoersen van het aandelentrio Dow Jones, S&P 500 en Nasdaq. Noch door de val van de Amerikaanse rentes, geconcentreerd op het korte eind van de curve. Of door de uitschuiver van de Amerikaanse dollar met ruwweg 100 punten richting EUR/USD 1.094. Voor de markt was de beleidsvergadering van de Fed gisteren de bevestiging van een nakende ommezwaai. Wij denken meer dan ooit van niet.

We kruipen even in de huid van de markt. De laatste maanden vlogen de sterke arbeidsmarktrapporten, hardnekkige (onderliggende) inflatiecijfers en andere indicatoren die wijzen op een robuuste economie ons om de oren. Het begon bij investeerders te dagen. Ze schroefden te optimistische renteverwachtingen systematisch terug. Eind vorige week schurkten Amerikaanse rentes tegen de voorlopige jaartoppen aan. Op de vooravond van de Fed is de spanning voelbaar. Zijn de in december vooropgestelde renteverlagingen voor 2024, drie in totaal, eigenlijk nog wel realistisch?! En dan de verlossing. De bijgewerkte Fed-rentevoorspellingen (het dot plot) bevestigen het eindejaarscenario. Fed-voorzitter Powell maakt zich weinig zorgen over de versoepeling van de financiële randvoorwaarden noch over de verrassend hoge inflatiecijfers van januari en februari. Ze vormen de verwachte hobbeltjes in het parcours richting de 2%-inflatiedoelstelling. “ALL CLEAR!”

Onze analyse kan onmogelijk meer verschillen. We halen de dot plot erbij. Groei over de volledige beleidshorizon: opwaarts bijgesteld én boven trend (1.8%). Vooral 2024 springt in het oog: van 1.4% tot 2.1%. De werkloosheidsgraad: verder afgeknibbeld om nog nauwelijks hoger te klimmen van de huidige 3.9%. Inflatie (PCE): links en rechts opgetrokken met de onderliggende maatstaf voor 2024 als blikvanger. Het laatst beschikbare cijfer dateert van januari en bedraagt 2.8%. De Fed verwacht het jaargemiddelde op 2.6% (vs 2.4% in december). Het getuigt van een wankel vertrouwen in het disinflatieproces. Dat zien we ook in de risicobalans. Waar die in december nog min of meer in evenwicht was, ziet de meerderheid in het comité opnieuw opwaartse inflatierisico’s. Tot slot: de mediaanverwachtingen voor de beleidsrente. Voor 2024 dus geen wijzigingen maar omwille van slechts drie (ipv vier) renteverlagingen in 2025 (en evenveel in 2026) verloopt het traject vlakker in de jaren daarna. In vergelijking met december schoof de hele kudde (soms stevig) op naar boven. Voor 2024, 2025, 2026 maar ook de lange termijn. Dit laatste is een inschatting van de neutrale rente. Dit is de rente waarbij de economie op volle toeren draait, inflatie op 2% stabiliseert en tewerkstelling maximaal is. Ze vormt de grens tussen een soepel en restrictief monetair beleid. We waren gisteren getuige van de eerste verhoging sinds 2018. Met 0.1 ppt tot 2.6% is ze vooral symbolisch. Maar ondertussen zien wel 7 van de 19 leden (ipv 4 in december) een neutrale rente van minstens 3% als realistisch.

De Fed zaaide om later te oogsten. De beleidsrente voor nog langer hoog houden vereist fundamentele onderbouw. De dot plot levert die. De lezing van de markt blinkt vooral uit in selectiviteit. We denken dat ze geen lang leven beschoren is. Daarvoor volstaat het eerstvolgende sterke arbeidsmarktrapport of te hoge inflatiecijfer. De markt heeft nu nog even tijd om te bezinnen. Anders dwingt de economische kalender ze wel tot andere gedachten.

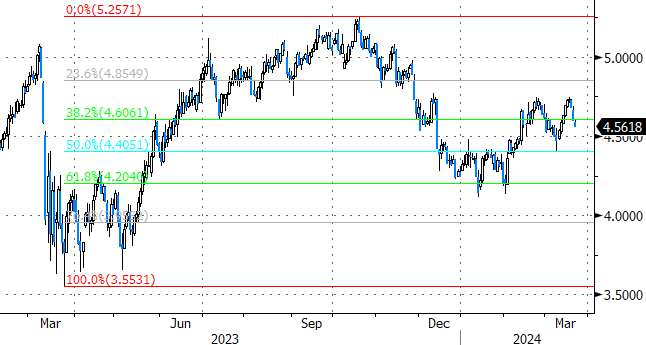

Amerikaanse tweejaarsrente glijdt uit in nasleep van de Fed.