België voor historisch bedrag naar de markt

Obligatie-uitgiftes zijn in de maand januari minstens even talrijk als de goede voornemens. Het landenequivalent van die nieuwe sporter, adept van het vastendieet of tabakstopper is fiscale consolidatie. Maar daar is de laatste jaren bijzonder weinig van te merken. De Covid- en energiecrisis sloegen gigantische gaten in begrotingen wereldwijd die in de daaropvolgende jaren nauwelijks werden gedicht. Het gevolg is dat een land als de Verenigde Staten dit jaar uitkijkt op een financieringsnood van - hou u vast - $4000 miljard. De Amerikaanse schatkist begint er deze week aan met de maandelijkse veilingrondes voor drie-, tien- en dertigjarig overheidspapier. In Europese contreien beten Slovenië en Portugal vorige week de spits af. Italië en ons Belgenland staan vandaag in de schijnwerpers.

België is geen uitzondering wat de historisch hoge financieringsbehoeftes betreft. Het Federaal Agentschap van de Schuld trekt dit jaar naar de markt om er een slordige €53 miljard op te halen. Ter herinnering: dat moet zónder de hulp van de voormalige slokop, de ECB. Die bouwt al sinds begin vorig jaar één (de grootste) van de twee obligatieportefeuilles af. Vanaf de tweede jaarhelft gebeurt hetzelfde met de portfolio opgebouwd in de nasleep van de pandemie. De schatkist dekt met het op te halen bedrag in eerste instantie een begrotingsput van om en bij €22 miljard. Meer dan €29 miljard wordt gebruikt voor de herfinanciering van obligaties die op vervaldag komen. Het maken en doorrollen van schulden gebeurt tegen de achtergrond van een substantieel gestegen (maar eigenlijk niet meer dan genormaliseerde) rente. Vorig jaar was een kantelpunt in de decennialange daling van de rentelasten in verhouding tot het bbp (van 1.5% tot 1.9%). Volgens de schatkist zet die trend zich minstens tot 2025 door.

Voor de concrete invulling van de financieringsbehoefte kijkt België traditioneel vooral in de richting van de klassieke, op professionele investeerders gerichte obligaties (OLO’s). Ze mikt op €41 miljard, met de optie voor een extra €2 miljard. In de praktijk gebeurt dat op twee manieren. De eerste omvat het uitgeven van schulden onder een oude, al bestaande obligatie, uiteraard aan voorwaarden aangepast aan een veranderde markt. In het andere geval creëert de schatkist een volledig nieuwe lijn. Dat is wat ze vanmorgen bijvoorbeeld deed met de tienjarige OLO 100. Het Schuldagentschap plant dit jaar nog twee dergelijke uitgiftes met vermoedelijke looptijden van vijf of zes jaar & 20 jaar. De schatkist klopt ook voor €2 miljard langetermijnschuld bij de particulier aan.

Analytische geesten merkten allicht al het resterende gapende gat van €8 miljard op. Hiervoor werkt het Schuldagentschap met kortetermijn instrumenten, zoals het aanwenden van het bestaande, structureel grotere cashoverschot. Als particulier kan u voorts een tweede keer uw vertrouwen in de Belgische Staat tonen. De fiscaal interessante éénjarige staatsbon harkte vorig jaar een massale €22 miljard binnen. De schatkist kijkt op vervaldag (in september) m.a.w. aan tegen een grote kasuitstroom. Het wil die klap opvangen met een nieuwe, gelijkaardige staatsbon voor een bedrag van €13.5 miljard. Wil België dat opnieuw met een fiscaal zoethoudertje doen, dan moet die uitgifte wel gebeuren vóór 30 juni.

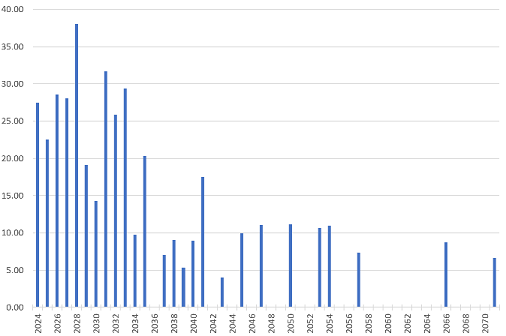

Vervaldagenprofiel van België. In miljard euro.