Aanbodschokken ondersteunen economie VS

De sterkte van de Amerikaanse arbeidsmarkt blijft iedereen verbazen. In januari steeg het aantal jobs met 353.000, bijna het dubbele van de marktconsensus. De jobgroei van de laatste twee maanden van 2023 werd ook met 126.000 naar boven herzien. De werkloosheidsgraad bleef steken op 3,7%, een zeer laag cijfer. De krapte op de arbeidsmarkt was ook zichtbaar in de loongroeicijfers van januari. Die groeiden in januari met 0,6% op maandbasis en met 4,5% J/J.

Inflatie blijft laag

De krapte op de arbeidsmarkt kan leiden tot een heropflakkering van het inflatiespook. Voorlopig is het tegendeel waar. In de laatste 6 maanden steeg de PCE-inflatie (de belangrijkste indicator voor de Fed) met s 2% op jaarbasis, perfect in lijn met haar doelstelling. Hoe vallen die zaken te rijmen?

Een eerste antwoord vindt men in de arbeidsproductiviteitscijfers. De arbeidsproductiviteit lag in Q4 2023 2,7% hoger dan in Q4 2022. Dat is een sterke ommekeer in vergelijking met het negatief cijfer van het jaar ervoor. Dankzij deze knappe productiviteitsstijging bleven de arbeidskosten per eenheid product onder controle (2.3% jaar-op-jaar), wat een positieve invloed heeft op de inflatiecijfers. De precieze oorzaak van de sterke productiviteitsstijging blijft evenwel onduidelijk. Het kan een gevolg zijn van de versoepelingen in de aanvoerketen (een tijdelijk fenomeen). Het kan evenwel ook een gevolg zijn van de laatste AI-ontwikkelingen. Daar hebben Amerikaanse bedrijven en in het bijzonder de zogenaamde ‘Magnificent 7’ (Meta, Amazon, Apple, Google, Alphabet, Microsoft, Tesla, Nvidia) een grote voorsprong. Vraag is in hoeverre dit de productiviteitscijfers reeds beïnvloedt.

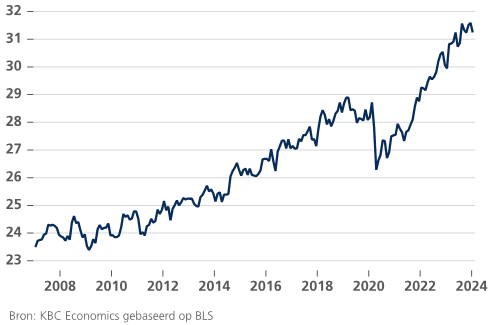

Een tweede antwoord ligt bij de stijgende migratie. Die wordt enerzijds veroorzaakt door de groeiende instabiliteit in Zuid-Amerika. Anderzijds biedt de krappe arbeidsmarkt quasi arbeidszekerheid voor migranten (zie figuur). Er zijn immers nog steeds bijna dubbel zoveel vacatures als werkzoekenden in de arbeidsmarkt. De sterke migratiestroom heeft al geleid tot een daling van het aantal openstaande vacatures (met -19.6% jaar-op-jaar). Ook zorgt ze voor minder knelpuntberoepen en houdt ze de loongroei wat in toom.

Goldilocks-scenario in 2024?

Of deze twee positieve aanbodschokken zich in 2024 zullen herhalen, blijft wel de vraag. De perikelen in het Suezkanaal en de droogte in het Panamakanaal zorgen nu voor negatieve aanbodschokken. Ook zal president Biden de migratiestromen strakker willen controleren in een verkiezingsjaar. De middellangetermijn-impact van AI op de arbeidsproductiviteitsgroei is ook heel onduidelijk. Er was voorts een belangrijk teken van zwakte in het arbeidsmarktrapport. De gemiddelde gewerkte uren per week daalden van 34.3 naar 34.1 uren in januari. Dat zal een negatieve impact hebben op de productiecapaciteit. Het zogenaamde Goldilocks-scenario voor 2024 (hoge groei, lage inflatie) oogt dus erg onzeker.

VS, beroepsbevolking – niet in de VS geboren (aantal personen in miljoen)