Dit was 2023 : aandelenmarkt

In 2023 herstelden de aandelenbeurzen van een barslecht 2022 en deden dat met brio. De S&P500 noteert op 21% winst, terwijl technologiecoryfeeën de Nasdaq vlot 39% hoger tillen. Maar zonder de Magnificent 7 en een kloeke eindejaarsrally is het onderliggende plaatje niet unaniem positief.

Een 50%-jaar

De rode draad doorheen het jaar bestaat uit de aanhoudende zorgen over de hoogte van de inflatie en de rentetarieven. Tel daarbij een regionale bankencrisis in de VS die de kop kostte van Silvergate Bank, Silicon Valley Bank, Signature Bank en First Republic Bank, kortstondige paniek in financieel Europa dat Crédit Suisse voetje lichtte en toenemende geopolitieke spanningen over de hele wereld en het mag een wonder heten dat er überhaupt winst in zat voor bedrijven.

De Amerikaanse economie bleef wonderwel veerkrachtig, terwijl de bedrijfswinsten wereldwijd geschraagd werden door kostencontrole, prijszettingsmacht en het afwerken van nokvolle orderboeken. De kers op de Amerikaanse taart was de lancering van ChatGPT, waardoor technologieaandelen hun branie herwonnen en de “Magnificent 7” als vanouds heersten. Apple, Amazon, Alphabet, Nvidia, Meta Platforms, Microsoft en Tesla stegen elk tussen 50% en 230%, ver boven het rendement van de S&P 500 in 2023.

Maar 2023 was vooral een “50%-jaar” voor de grote internationale beursindexen. Dat is het verschil tussen grote winnaar Nasdaq en de Chinese CSI 300-index (-13%). De BEL20 perst er met moeite 1% winst uit, terwijl de CAC 40 op 17% winst staat en de AEX 14% doortrok. Kleine en middelgrote bedrijven stonden heel 2023 aan de zijlijn om pas recent opmars te maken. Zo weet u waar de Belgische schoen knelt.

Defensie loonde niet

In Europa prijken de sectoren kleinhandel (+33%), technologie (+32%) en bouw- en materialen (+27%) boven de lijst, terwijl grondstoffen (-11%) en voeding- en drank (-7%) op verlies noteren. De olie- en gassector (+1%) flirt met het nulpunt. In de VS domineert technologie (+55%), gevolgd door discretionaire consumptiebedrijven (+37%).

Groei en waarde boven, dus, met een opvallend sterk cyclisch en industrieel segment. Alle andere sectoren doen het slechter dan de index, waarbij defensieve sectoren zoals nutsbedrijven (-10%) en energie (-8%) de rode lantaarn toebedeeld kregen omdat de hogere obligatierentes een waardig alternatief bleken. Bedrijfswinsten vormden doorheen 2023 een constante factor, want de Europese winsten dalen amper 2% op jaarbasis, terwijl de Amerikaanse winsten (excl. Big Tech) 1,5% hoger trokken. Voor 2024 zit er respectievelijk 5% en 10% groei in.

Lang leve de eindejaarsrally

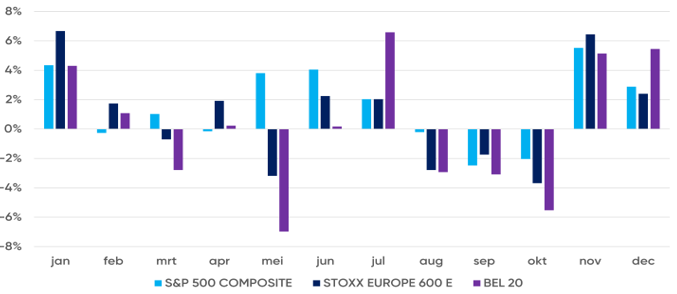

Qua timing verliep 2023 allerminst lineair, omdat het gros van de beurswinsten gerealiseerd werd in november en december, naast de bijna traditionele winstmaand januari. Maar augustus, september en oktober leverden voor de S&P500, Stoxx600 en de BEL20 een verlies op maandbasis op van 2% tot 5%. Aan de basis ligt natuurlijk de speculatie over de timing van de eerste renteverlaging door de Fed of de ECB.

Tom Simonts, Senior Financial Economist KBC Groep

Beursparcours van aandelen in 2023 (in % m/m, in €)