Momentum van het pond is zoek

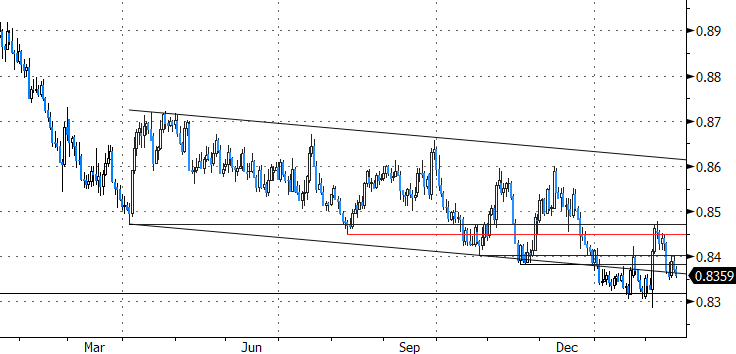

Het Britse pond toont de laatste weken maar weinig teken van leven. De voorlopig belangrijkste EUR/GBP-koersbeweging van 2022 kwam op het conto van de euro, na de verbale beleidsbocht van de ECB begin februari. Daar rest inmiddels nog weinig van, opnieuw onder impuls van de eenheidsmunt. EUR/GBP daalde terug af in de enge handelsband tussen 0,83-0,84.

De lusteloosheid van het pond ligt in elk geval niet aan de economische kalender. Britse groeicijfers gaven eind vorige week de aftrap van een update die tot eind deze week duurt. Het BBP in het vierde kwartaal van vorig jaar dikte met 1% kw/kw aan – min of meer zoals verwacht. De maand december eindigde een beetje in mineur omwille van omikron maar de uitval ervan op de dienstensector viel beter mee dan gevreesd. De Britse expansie bedroeg in heel 2021 7,5%, het meeste sinds WO II en meer dan de 7,3% die in de boeken van de Bank of England staat. De arbeidsmarkt doet het goed. Volgens het rapport van afgelopen maandag trok de tewerkstelling in januari met 108k aan. Er zijn nu >430k meer mensen aan het werk in vergelijking met februari 2020. De werkloosheidsgraad stabiliseerde op 4,1% in december. Lonen stegen eind vorig jaar, afhankelijk van de graadmeter, 3,7 tot 4,3%. Dat is mooi maar helaas onvoldoende ter compensatie van de oplopende prijzen. Inflatie (gisteren) versnelde in januari nog maar eens en meer dan verwacht richting nieuw dertigjarig hoogtepunt van 5,4% tot 5,5%. Kerninflatie landde op 4,4%.

En die inflatie brengt ons bij de Bank of England en een mogelijke oorzaak van de stoïcijnse sterling. Van de geavanceerde economieën was de Britse centrale bank de voorloper in de bestrijding van inflatie. Ze trok de beleidsrente in december een eerste keer op tot 0,25% en zorgde voor een vervolg begin februari tot 0,50%. De BoE gaf wel altijd mee dat ze de piek in de beleidsrente niet al te hoog en ver in de toekomst inschatte. Vóór de februari-bijeenkomst twijfelde de markt tussen 1,50% en 1,75% midden 2023. Maar toen de BoE dat scenario eerder deze maand in haar modellen goot, zag ze inflatie in 2023 nog steeds boven de 2%-doelstelling uitstijgen. De geldmarkt reageerde: ze trok de tijdslijn naar voor en de piekrente hoger. Sinds vorige week zet ze de top op iets meer dan 2% begin 2023. Op de weg daar naartoe verdisconteert ze voor mei of juni zelfs een renteverhoging van 50 bpn. Als inflatie daardoor effectief afkoelt richting doelstelling, laat het VK als een van de eerste “der groten” de negatieve reële beleidsrente achter zich.

Het is die agressieve positionering die de Britse munt voorlopig aan de ketting houdt. Het pond hoeft op niet veel bijkomende rentesteun meer te rekenen. De impact van meer dan degelijke groei-, tewerkstellings- en inflatiecijfers op het verwachte monetair beleid is op dit moment uitgewerkt. De tuimelperte van de Britse tweejaarsrente (-13 bpn) na de sterker dan verwachte prijsdruk gisteren spreekt boekdelen, ook al was dat mee het gevolg van de negatieve risicocontext. Ze corrigeert vandaag overigens nog eens 6 bpn lager. De euro puurt momenteel nog geen echt voordeel uit het tanend pondmomentum. Dat zien we pas gebeuren zodra de ECB de verbale beleidsbocht concretiseert in rentevooruitzichten. We omcirkelen in eerste instantie 10 maart.

EUR/GBP: Britse pond verloor het momentum maar euro kapitaliseert nog niet.