Intra-Europese renteverschillen lopen op

De verkoopgolf op Europese obligatiemarkten nam na de ECB-vergadering van vorige week een nieuwe dimensie aan. Investeerders maken opnieuw onderscheid tussen overheidsobligaties van verschillende Europese landen. Vooral Italiaanse obligaties gaan makkelijker de deur uit.

Laat ons van meet af aan duidelijk zijn. Het oplopende renteverschil tussen gidsland Duitsland en andere Europese landen is het gevolg van de nakende ECB-bocht, eerder dan een plotse verslechtering van het “krediet” van Italië of Griekenland. Een hogere Duitse (reële) rente maakt risicovollere alternatieven relatief gezien minder aantrekkelijk. Vandaar de prijscorrectie. Zeker omdat de Europese obligatiemarkt sneller dan verwacht opnieuw op eigen benen moet leren staan. ECB-voorzitster Lagarde zei het nog niet met zoveel woorden, maar een versnelde afbouw van de netto obligatie-aankopen door de centrale bank is binnenkort aan de orde. Volgens de richtlijnen uit december lopen ze nog tot minstens eind dit jaar.

We plaatsen die netto-aankopen in een iets langer tijdsperspectief. De ECB hanteert ze sinds 2015 om de markt van liquiditeit te voorzien en de lange rente kunstmatig laag te houden. “Een correcte functionering van het monetaire transmissiemechanisme garanderen”, luidt het officieel. Van 2015 tot eind 2017 kocht de ECB maandelijks netto minstens voor €50 miljard aan overheidsobligaties. In 2018 daalde dat bedrag tot zo’n €20 miljard. Na een korte onderbreking tussen januari en oktober 2019 ging het snel weer crescendo. Het uitbreken van de pandemie en de geboorte van het uitzonderlijke Pandemic Emergency Purchase Programme duwden de gemiddelde netto-aankopen boven €90 miljard/maand in 2020 en 2021. Dit jaar wordt het jaar van de ECB-uittocht. De grootste slokop van overheidsobligaties trekt zich terug. Zonder die ruggensteun zal een nieuw vraag-aanbodevenwicht ontstaan. Die beweging trok zich na vorige week op gang. Zolang de ECB vasthoudt aan haar herinvesteringsprincipe (middelen van obligaties op vervaldag opnieuw investeren) verwachten we geen paniekverkopen. Op de balans van de ECB staan ondertussen voor meer dan €4100 miljard aan overheidsobligaties.

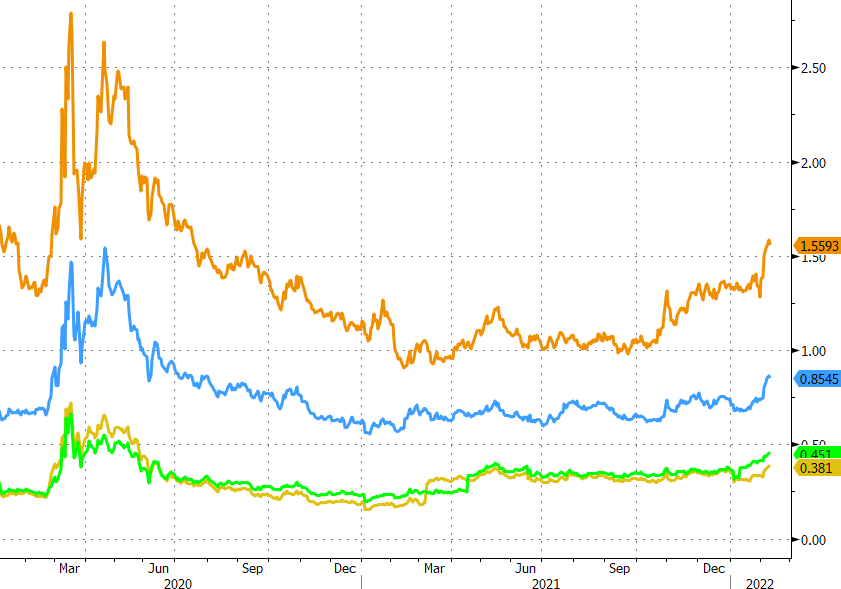

Terug naar de renteverschillen: de spread tussen Italië en Duitsland liep op van 139 basispunten aan de vooravond van de ECB-vergadering tot momenteel 156 bpn, het hoogste niveau sinds de zomer van 2020. De tol voor Spanje (+12 bpn tot 86 bpn), Frankrijk (+5 bps tot 45 bpn) en België (+5 bps tot 38 bpn) was kleiner in absolute termen, maar ook merkbaar. Hetzelfde geldt als voor Italië: de huidige niveaus zijn de hoogste sinds midden 2020. We verwachten dat we de bodemniveaus in deze renteverschillen niet meer zullen terugzien. In een algemeen stijgend renteklimaat zullen de renteverschillen mee oplopen. De sterkte van het onderliggende landenprofiel bepaalt de snelheid van de toename. Een gecontroleerde spreadstijging hoeft niet nadelig te zijn voor de euro en al zeker niet aan de huidige niveaus.

Mathias Van der Jeugt, KBC Marktenzaal

Italiaanse (oranje), Spaanse (blauw), Franse (groen) en Belgische (geel) renteverschillen tov Duitsland (10j) lopen op na ECB-bocht