Ongelijke snelheid op het normalisatiepad

ECB-voorzitter Lagarde zette vorige week de deur open voor een vroeger dan tot voor kort verwachte normalisatie van het monetair beleid in de eurozone. Met enige vertraging zal de ECB de achtervolging inzetten op de Bank of England en de Fed. Al is haar normalisatiepad voorlopig nog weinig concreet (zie Marktrapporten van 3 en 7 februari).Economische verschillen

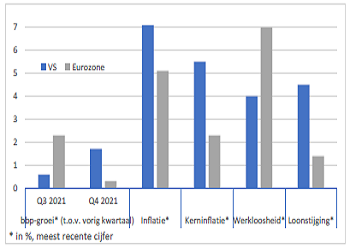

Dat laatste is niet onlogisch, want de economische toestand in de eurozone is minder duidelijk. De economie herstelde minder snel uit de coronarecessie dan in de VS. Daar bereikte ze reeds in het eerste kwartaal van 2021 het niveau van vóór de pandemie. In de eurozone zou dat volgens de flashramingen van het bbp, pas in het vierde kwartaal van 2021 zijn gebeurd. Die raming wees trouwens op een nieuwe forse groeivertraging in het vierde kwartaal. Al vergt dat beeld nuancering. In Spanje, Italië, Frankrijk en België bleef de vertraging beperkter dan verwacht, terwijl ze in Duitsland veel forser was. Coronabesmettingen, chiptekorten en andere flessenhalzen in de aanvoerketens speelden de Duitse economie meer parten, zeker in vergelijking met de Amerikaanse. Die liet in het vierde kwartaal een groeiversteviging optekenen (zie figuur). Vooroplopende indicatoren suggereren evenwel dat de Europese economie veerkrachtig blijft.

Vandaag houdt uiteraard niet zozeer de economische groei, maar vooral de inflatie de centrale banken in de ban. Hoewel die in de eurozone op een historisch hoogtepunt staat, ligt ze in de VS nog een pak hoger. In de eurozone wordt de inflatie vandaag nog altijd grotendeels verklaard door de gestegen energieprijzen en aantrekkende voedingsprijzen. De kerninflatie ligt er weliswaar duidelijk hoger dan vóór de pandemie, maar blijft met 2,3% vooralsnog relatief beperkt, zeker als er rekening mee wordt gehouden dat ze allicht nog enigszins opwaarts is vertekend door tijdelijke verstoringen als gevolg van de pandemie. In de VS bedroeg de kerninflatie in december evenwel 5,5%, dat is bijna drie keer meer dan de doelstelling van de centrale bank.

Er wordt in de VS dan ook met argusogen uitgekeken naar het inflatiecijfer voor januari, dat later deze week wordt gepubliceerd. Maar het is nu al duidelijk dat hogere kerninflatie in de VS een grotere onderliggende inflatiedruk dan in de eurozone weerspiegelt. De werkloosheid is er lager en de lonen stijgen er forser (zie figuur). Ook in de eurozone wordt de arbeidsmarkt krapper, maar het is voorlopig nog wachten vooraleer dat zich vertaalt in hogere loonstijgingen. Al zitten die er waarschijnlijk wel aan te komen, want arbeidskrachten vinden blijft moeilijk en de aangetaste koopkracht lijkt de vraagvooruitzichten vooralsnog weinig te hebben geschaad. Ondertussen kan de kerninflatie onder opwaartse druk blijven doordat bedrijven in deze context hun gestegen energiekosten gemakkelijker kunnen doorrekenen aan de consument. Maar dat is vooralsnog hypothetisch, waardoor de toekomstige inflatieontwikkeling in de eurozone vandaag nog tamelijk onzeker is. En de ECB het normalisatiepad aanvankelijk dus allicht schoorvoetend – of, zoals Lagarde gisteren in het Europees Parlement zei, “geleidelijk” – zal bewandelen. Met als risico dat ze later misschien (meer dan) een tandje bij zal moeten bijsteken…

Economische vergelijking VS - eurozone