Nieuwe tegenslag voor monetaire duiven

Het is alle hens aan dek in Frankfurt. De afgelopen dagen sijpelden de eerste Europese inflatiecijfers voor de maand januari binnen. De teneur wordt snel duidelijk: de verhoopte scherpe afkoeling blijft uit. Het volledige, uiterst soepele monetaire beleid van de ECB berust nochtans op die ene, wankele pijler.

Europese inflatie is historisch hoog (5% j/j in december) maar dat is onder meer het gevolg van zogenaamde basiseffecten; een statistisch euvel waar we even door moeten, klinkt het al even bij de ECB. Ze verwijst o.m. naar het terugdraaien in 2021 van het verlaagde btw-regime in zwaargewicht Duitsland. Welnu, de gemiddelde prijsstijging in dat land vertraagde van 5,7% in december tot 5,1% vorige maand. Die daling van 0.6 ppt is minder dan de helft van de verwachte 1.4 ppt. De maand-op-maandcijfers bieden inzicht in de actuele dynamiek. Met 0,9% laten ze weinig aan de verbeelding over. We stellen eenzelfde fenomeen vast in andere grote landen. Spanje: 6,1% j/j (5,5% verwacht), amper 0,5 ppt lager dan in december. Frankrijk: 3,3% (2,9% j/j verwacht), nagenoeg stabiel. Die drie landen alleen wegen voor 60% door in het Europese reeks. In Portugal en België (daarover morgen meer) liepen de prijzen in januari zelfs verder op. Morgen wordt het cijfer voor de inflatie in de eurozone gepubliceerd. Analisten trokken de verwachtingen al gevoelig op tot 4,4% j/j maar er blijft ruimte voor een opwaartse verrassing.

De ECB belandt in een bijzonder lastig parket. Wie wil nu niet die vlieg op de muur zijn tijdens de ongetwijfeld geanimeerde bijeenkomst donderdag? In principe kunnen de monetaire duiven, waaronder voorzitster Lagarde en hoofdeconoom Lane, nog schermen met de “tijdelijk” hogere energiekosten en de “tijdelijk” verstoorde aanvoerlijnen. Maar ook die argumenten overschreden de houdbaarheidsdatum al enige tijd geleden. Het havikenkamp wint hoe dan ook een belangrijke veldslag. We verwachten niet dat dit al geldt voor de oorlog donderdag maar zijn wel benieuwd naar de groeiende muiterij. Van consensus is binnen de ECB al lang geen sprake meer. De Europese rentemarkten zijn het daarentegen wel volledig eens.

Zij voeren de druk op de ECB al even op en draaiden na de Duitse cijfers de schroeven nog wat verder aan. De Europese swapcurve vervlakte met een rentestijging van om en bij 7 bpn aan het korte eind. Over de maand januari spurtte de 2j.-swaprente 18 bpn hoger, tot het hoogste niveau sinds eind 2018. Zo’n scherpe toename van de korte rentes zagen we ook in het VK en de VS op de vooravond van de grote monetaire omwenteling. Gisteren verdisconteerde de Europese geldmarkt voor het eerst een volle renteverhoging van 25 bpn tegen eind dit jaar. In termen van timing prijst de markt dus scherp. Met een piekrente tussen 0,4 en 0,5% vanaf 2024 is er wel nog marge voor het aantal verhogingen verderop in de ECB-beleidshorizon. Dit impliceert opwaarts potentieel voor de korte Europese rentes. De aftrap van de opwaartse rentecyclus kan volgens de huidige ECB-richtsnoeren wel enkel indien de netto-aankopen volledig stoppen. Met dat programma weegt de ECB op de rentes met looptijden vanaf +-10 jaar. Ook daar trok de markt haar conclusies. Het lange eind van de curve zat niet stil. De 10j.-swaprente zette gisteren overtuigend een nieuwe cyclische top neer. De Duitse variant sloot gisteren voor het eerst sinds 2019 in positief territorium. De markt weet het al lang. Nu de ECB nog.

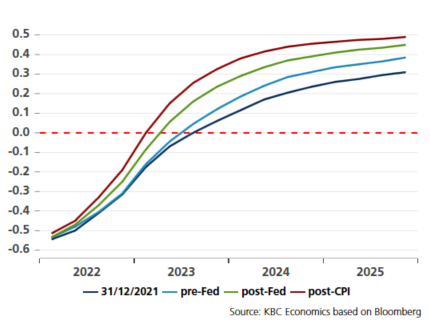

Marktverwachting voor ECB-beleidsrente