Wie volgt het pad van Powell?

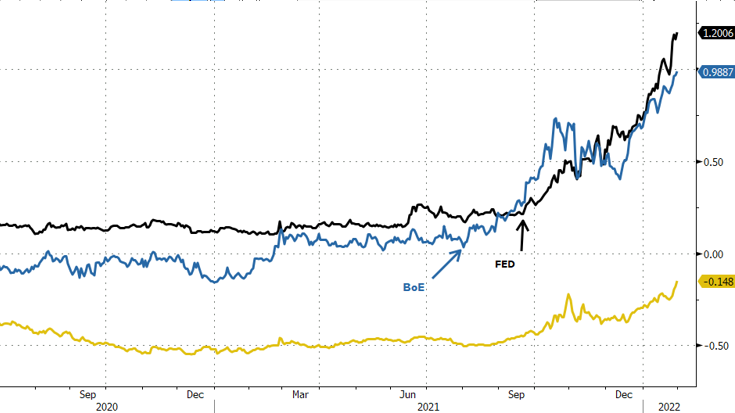

Deze week beslissen een hele reeks centrale banken over hun beleid: de Reserve Bank of Australia op dinsdag; de ECB, de Bank of England (BoE) en de Tsjechische nationale bank (CNB) op donderdag. Het inzicht dat de economie zonder crisissteun kan en dat de inflatie langer hoog blijft dan verwacht, gaat waarschijnlijk op voor zowat alle centrale bankiers. De reactie (of het gebrek daaraan) zegt in de meeste gevallen vooral iets over het DNA van de betrokken centrale bank dan over een verschillende onderliggende economische ontwikkeling.

Voor de CNB stelt de vraag zich niet of voorzitter Rusnok en Co de analyse en de strategie van de Fed (sneller en agressiever) delen. Ze rijden al even voor het monetaire peloton uit. Een nieuwe renteverhoging met 75 bpn tot 4.5% is best mogelijk. Daarna wordt het stilaan uitkijken of en hoeveel verdere verstrakking nog nodig is. 5% is zelfs voor de CNB veel.

De Bank of England zal zich waarschijnlijk aansluiten bij de analyse van de Fed. Na een eerste ‘startverhoging’ (+15bpn tot 0.25% in december) zijn alle voorwaarden vervuld voor het begin van een echte cyclus. Een verhoging tot 0.50% betekent ook ‘automatisch’ de start van het afrollen van de obligatieportefeuille. Hoewel de BoE tot voor kort aangaf dat er relatief weinig monetaire verstrakking nodig is om de inflatie ‘op termijn’ tot 2% terug te brengen, verdisconteert de markt ondertussen bijna 5 renteverhogingen in dit jaar!

Met de RBA komen we bij één van de centrale banken achteraan in het peloton, ook al loopt de Australische inflatie sneller op dan verwacht. Om die duurzaam binnen de 2-3% band te handhaven, kijkt de RBA vooral naar de arbeidsmarkt en in het bijzonder de loongroei. Die vinden Lowe en Co nog te laag, ook al wordt de arbeidsmarkt krap. Toch zet de RBA waarschijnlijk haar obligatieaankopen stop. Dan wordt het uitkijken wanneer de eerste renteverhoging volgt. De RBA liet eind vorig jaar al de suggestie vallen dat het eind 2023 of zelfs 2024 kan worden. De markt gaat uit van een eerste verhoging in juni of juli.

En dan is er uiteraard de ECB, één van de trouwste leden van ‘team temporary’. De ECB besliste al om PEPP in maart te stoppen. Om een vlotte overgang te verzekeren, komt er een tijdelijke verhoging van het reguliere APP dat in het vierde kwartaal terug wordt afgebouwd tot de huidige €20mld/maand. Omdat de ECB vasthoudt aan de sequentie dat de obligatieaankopen moeten stoppen alvorens de rente te verhogen, blijven Lagarde, Lane en Co herhalen dat een renteverhoging in 2022 niet aan de orde is. Zeg nooit nooit, maar we achten de kans klein dat de ECB nu al het ‘compromis’ van december laat vallen. In het beste geval komen er wat algemene uitspraken dat de ECB de inflatie zeker zal beteugelen als dat echt nodig is. De Europese inflatiecijfers van januari worden woensdag bekend gemaakt. Inflatie koelt om technische redenen mogelijk tijdelijk af na de 5% in december. De spectaculaire Belgische inflatie (7.6%) zal niet genoeg gewicht in de schaal leggen. We hopen dat we ons vergissen, maar voor een ECB-bocht is het waarschijnlijk te vroeg. Daarvoor is het wachten op nieuwe vooruitzichten in maart of juni. De markt leerde om voorzichtig te zijn met het anticiperen op een ECB-renteverhoging. Toch verdisconteert ze al twee verhogingen van 10 bpn van de depositorente omstreeks de jaarwende. Niettemin blijven we uitkijken naar (verdoken) signalen van een ommekeer.

EMU, VK en US 2-j-rente: het verschil in CB DNA.