Legt de Fed straks blauwdruk voor rentes?

2022 is voorlopig weinig zoals vorig jaar. Dat bleek al bij de aanvang. Waar de voornaamste beurzen op Wall Street begin januari nog aan of kortbij recordniveaus sloten, noteren sommigen ondertussen in officieel correctiegebied. Techreus Nasdaq ging meer dan 14% onder zijn piek het weekend in. De S&P 500 (-8,4% t.o.v. de piek) en Dow Jones (-6,89%) braken onlangs door hun 200-daags rollend gemiddelde. Dat is een populair steunniveau onder de technische analisten. De EuroStoxx50 houdt met verliezen van <5% beter stand. Belangrijke kanttekening is wel dat de pan-Europese index zelfs met de spurt over 2020 en 2021 nog niet in de buurt van het nilliesrecord kwam.

Laten we wel wezen: een correctie na één van de beste jaren in de beursgeschiedenis is even normaal als noodzakelijk. Dat gebeurde vorig jaar zelfs meermaals. Alleen bleef de daling toen beperkt tot maximaal 5%. Nadien verschenen de koopjesjagers al ten tonele. De extreem lage rentes blijven nog wel even bij ons, klonk de redenering. Ze stutten de prijzen zowel vanuit een gebrek aan beleggingsalternatief (TINA) als een waarderingsoogpunt. Die assumptie staat de laatste maanden op steeds lossere schroeven.

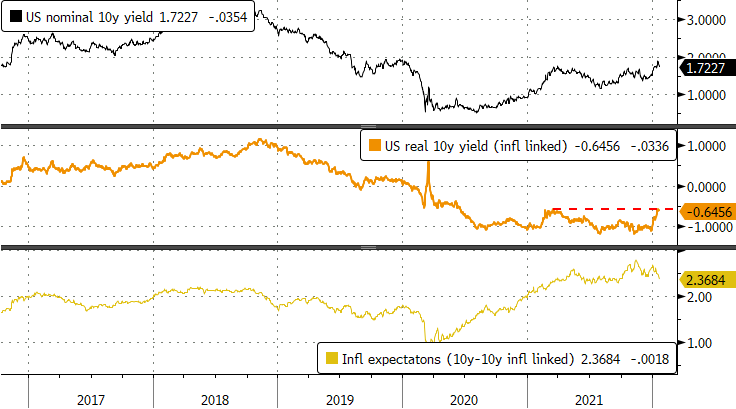

De voornaamste oorzaak is de Fed. De abrupte U-bocht van de Amerikaanse centrale bank niet zo lang geleden zette een en ander in gang. Omwille van de aanhoudend hoge inflatie (>7% in december) zullen de uiterst soepele monetaire condities versneld tot een eind komen. Een brede golf van anticipatie joeg de Amerikaanse (reële) obligatierentes de lucht in. Zo stoof de rentecurve tussen 25 en 40 bpn hoger in de eerste twee weken van januari alleen. De stijgende rentes zetten tot dan de sombere toon op de beurzen. Ondertussen verviel de markt opnieuw in het klassieke risk-off patroon waarbij Amerikaanse obligaties de rol van veilige haven opnemen (en rentes dus dalen). Maar daarmee komt de algemene trend niet ten einde, integendeel.

Woensdag verzamelen Powell en de zijnen voor de eerste keer dit jaar. We verwachten ons aan een blauwdruk van de rentecyclus. De aftrap gebeurt in maart. Afgaand op de laatste Fed-commentaren bestaat daar grote eensgezindheid over. We gaan uit van een snelle normalisatie: vier opeenvolgende renteverhogingen van telkens 25 bpn. Meer (in aantal of grootteorde) kan, bv. in het perfect aannemelijke geval waarin inflatie minder snel terugvalt dan verhoopt. De netto-obligatieaankopen eindigen ten laatste in maart. Door de middelen uit vervallen obligaties niet langer te herinvesteren zorgt de Fed voor een natuurlijke afbouw van de gigantische portefeuille. Dit kan volgens steeds meer Fed-gouverneurs al “vrij snel” na de eerste rentezet. Ons scenario concretiseert dat in “na de vierde verhoging in juni”. Dergelijk versneld normalisatietraject met bijhorende risico’s is volgens ons niet of onvolledig verdisconteerd. Wat de beleidsrente bijvoorbeeld betreft, gaat de markt uit van een zet per kwartaalvergadering. Die traditionele handelswijze is achterhaald in de huidige uitzonderlijke omstandigheden. We blijven daarom staan achter onze opwaartse rentevoorspellingen: de Amerikaanse tienjaarsrente sluit 2022 comfortabel boven 2% af.

Amerikaanse reële rente test vorige cyclische top na stevige spurt.