EU-woningmarkt blijft doordenderen

Eurostat publiceerde vorige vrijdag geharmoniseerde woningprijscijfers voor de EU-lidstaten in het derde kwartaal van 2021 en die waren gloeiend heet. In de Europese Unie als geheel stegen de prijzen van (bestaande en nieuwe) woningen met liefst 9,2% tegenover hetzelfde kwartaal een jaar eerder. Dat is alweer een versteviging van de prijsdynamiek (in het eerste en tweede kwartaal bedroeg de prijsstijging 6,1% en 7,4%) en de sterkste jaarwijziging in de periode na de financiële crisis anderhalf decennium geleden.

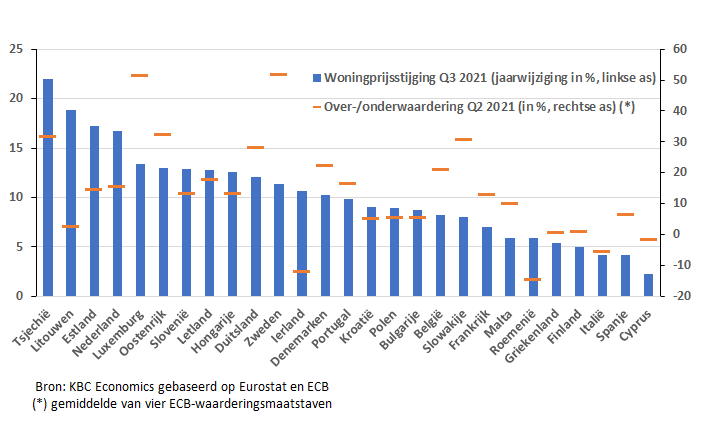

In 23 van de 27 lidstaten bedroeg de prijsstijging in het derde kwartaal meer dan 5%. In 13 lidstaten was dat zelfs meer dan 10%. De landen waar de prijzen het hardst stegen, zijn Tsjechië (+22,0%), Litouwen (+18,9%), Estland (+17,3%) en Nederland (+16,8%). De laagste prijsstijgingen werden opgetekend in Cyprus (+2,2%), Spanje en Italië (beide +4,2%). Hoewel de woningprijzen in België eveneens sterk stegen, neemt het land pas een positie in de onderste helft van de lidstaten in: zelfs met een prijsstijging van 8,2% bleef het onder het EU-gemiddelde.

Het valt op dat de Europese woningmarkt nu al geruime tijd in zeer sterke doen verkeert. De prijsstijging in de hele EU trok vanaf 2013 aan en schommelde in de pre-pandemiejaren (2016-2019) voortdurend tussen 4% en 5%. Daarna klom die gestaag tot 9,2% in het derde kwartaal van 2021. De inkomenssteun die getroffen burgers tijdens de pandemie konden genieten en het sneller dan verwachte economische herstel in 2021 ondersteunden zeker de woningmarkt. Meer fundamenteel is de prijshausse evenwel toe te schrijven aan de aanhoudend lage rente en de trage aanpassing van het woningaanbod in veel landen.

De prijsevolutie doet de vraag rijzen of de markt niet oververhit geraakt. Volgens het gemiddelde van de waarderingsmethodes die de ECB berekent voor de EU-woningmarkten bedroeg de overwaardering in het tweede kwartaal van 2021 bijna 14% (ongewogen gemiddelde van de 27 landen). Voor het derde kwartaal is er nog geen becijfering, maar de fors aantrekkende prijsdynamiek doet vermoeden dat de overwaardering verder zal zijn opgelopen. Vooral in Luxemburg en Zweden, maar ook in Oostenrijk, Tsjechië, Slowakije en Duitsland, wijzen de ECB-cijfers op een behoorlijk overgewaardeerde markt. Het valt op dat – met uitzondering van Slowakije – de jaarwijziging van de prijzen in die landen in het derde kwartaal ruim boven 10% uitstak.

Of, en zo ja wanneer, de overwaarderingen zullen leiden tot een prijscorrectie is moeilijk te voorspellen. Wij gaan er alleszins van uit dat de prijsdynamiek in de meeste EU-landen in 2022 zal verzwakken, in lijn met de verwachte - zij het niet forse - rentestijging, maar wel positief zal blijven. Mochten de woningprijzen evenwel (veel) forser dan verwacht blijven stijgen (bijvoorbeeld gedreven door de grote interesse vanwege investeerders), dan loopt de overwaardering allicht verder op, wat het risico inhoudt van een (sterke) marktcorrectie ergens in de toekomst.

Johan Van Gompel, Senior Economist KBC Group

Woningmarkten in de EU 27