Arbeidsmarkten herstellen fors

Komen de geavanceerde economieën stilaan in de laat-cyclische fase van het economisch herstel? Deze vraag wint met de dag aan belang nu er meer en meer tekenen zijn dat het economisch herstel wat aan vaart verliest en de inflatiedruk aanhoudt. De meest recente cijfers van voorlopende indicatoren, zoals de PMI’s of de Economic Sentiment Indicators (ESI) van vorige week, suggereren bovendien dat de groeipiek van de herstelcyclus achter ons ligt.

Dalende werkloosheid

Daarnaast zijn er steeds meer tekenen dat ook de arbeidsmarkten met de dag krapper worden. In de VS ‘ontgoochelde’ het laatste jobrapport terwijl de werkloosheidscijfers er nu dicht in de buurt komen van niveaus die meestal worden geassocieerd met ‘volledige tewerkstelling’. Krapte op de arbeidsmarkt is trouwens niet louter een Amerikaans fenomeen. Ook in Europa neemt de druk op de arbeidsmarkten gestaag toe. Arbeidstekorten worden een prangend probleem. Volgens enquêtes van de Europese Commissie wordt meer dan 20% van de ondernemers geconfronteerd met productiebelemmeringen als gevolg van arbeidsschaarste, en dit zowel in de dienstensector als in de industrie.

Dergelijke krapte op de arbeidsmarkt is een belangrijk signaal dat de economische groei stilaan op haar grenzen botst. Het suggereert dat de poel van beschikbare arbeid slinkt en dat verdere stimulus zich eerder in inflatie dan in bijkomende groei dreigt te vertalen – de goede oude Philipscurve, weet u wel. Daarom ook dat werkloosheidscijfers – in de VS maar ook in toenemende mate in Europa – met argusogen gevolgd worden.

Maandag publiceerde Eurostat de Europese werkloosheidscijfers voor november 2021. Die wijzen op een verdere daling van de werkloosheid tot 6,5% in de EU en tot 7,2% in de eurozone. In absolute cijfers spreken we over om en bij 14 miljoen werklozen in de EU en 12 miljoen in de eurozone. En daarmee zitten we - sneller dan verwacht - weer dicht bij de historisch lage niveaus van vóór de covid-crisis. Bovendien daalde niet alleen het aantal werklozen, ook het aantal gewerkte uren bereikte bijna terug het pre-pandemisch niveau. De Europese arbeidsmarkt lijkt dus praktisch volledig hersteld van de crisis.

Krapte op Europese arbeidsmarkten

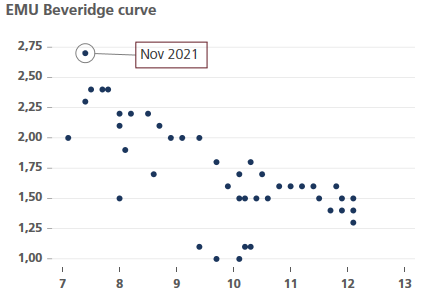

De gevreesde werkloosheidstsunami kwam er dus niet. Integendeel, een sterk economisch herstel en verandering in (arbeids)voorkeuren en demografie zorgen voor een krapte op de Europese arbeidsmarkten. Bovendien hebben bedrijven als gevolg van de mismatch tussen vraag en aanbod meer en meer moeite om vacatures ingevuld te krijgen. De vacaturegraad staat op het hoogste niveau in meer dan 10 jaar. Die combinatie van lage werkloosheid en ho(o)g(st)e vacaturegraad is ongezien. Europa bevindt zich op het hoogste punt van de Beveridge-curve in meer dan tien jaar (zie figuur). En dat suggereert niet alleen zeer krappe arbeidsmarkten, het belooft voor de komende loononderhandelingen, bijvoorbeeld in Duitsland.

Vacaturegraad (y-as) versus werkloosheidsgraad (x-as) (in %)