Lichtpunt in de Tsjechische autosector

De activiteit in de Tsjechische industrie begon de voorbije maanden te sputteren. De jaar-op-jaargroei van de productie in de verwerkende nijverheid vertraagde van 5,5% in maart tot 2,4% in april. Op zich nog niet zo slecht, ware het niet dat de autosector in aanzienlijke mate hielp om dat cijfer nog te realiseren.

Tegenover een jaar voordien groeide de autoproductie in april immers met ruim 30%. Afgezien van de auto-industrie, de farmaceutische industrie en de productie van elektrische apparatuur, daalde de activiteit in alle andere belangrijke industriële sectoren, waaronder de machinebouw, op jaarbasis. Bovendien vertraagde de nominale groei van de nieuwe bestellingen in alle sectoren, met uitzondering van de autosector.

Vooruitkijkend zien de enquêtes onder industriëlen in Tsjechië, en ruimer in heel Europa, er niet zo positief uit. PMI-indices die het vertrouwen peilen bij aankoopmanagers in de industrie, alsook de Duitse Ifo-index bevestigen dat de nieuwe bestellingen zwak zijn.

Aan de ene kant kunnen we dus "godzijdank" zeggen voor de auto-industrie. Aan de andere kant moeten we daar meteen aan toevoegen dat de toekomstige prestaties van de auto-industrie uiterst onzeker zijn. Op dit ogenblik profiteren autofabrikanten vooral van het inhalen van "verloren tijd", d.w.z. van verkopen die er niet waren tijdens de pandemie en als gevolg van productieproblemen tijdens de daaropvolgende halfgeleidercrisis.

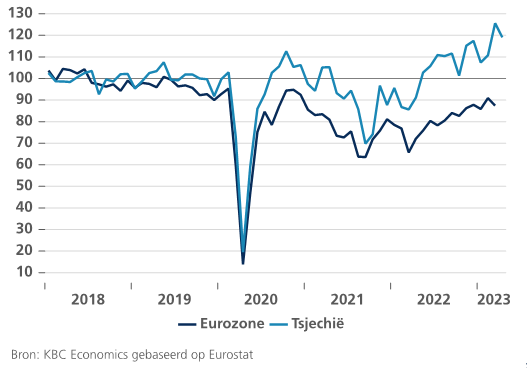

De onaangename waarheid is echter dat de autoproductie in Europa nog niet zo snel is hersteld als die in Azië en vooral in China. Europa produceerde in 2022 13,7 miljoen auto's, aanzienlijk minder dan de 19,6 miljoen in 2018. In China bedroeg de productie 23,8 miljoen auto's (tegenover 23,5 miljoen in 2018), ondanks strengere maatregelen tegen de coronapandemie.

Het verschil is grotendeels te verklaren door de snelle opmars van de productie van elektrische wagens, waarbij Europese fabrikanten aan het kortste eind lijken te trekken. Dat kan te wijten zijn aan goedkopere en gemakkelijker verkrijgbare materialen voor batterijproductie, maar allicht ook aan de relatief efficiënte softwareontwikkeling door opkomende autofabrikanten.

Wat de reden ook is, dit is geen goed nieuws voor de Europese auto-industrie, waarvan Tsjechië grotendeels afhankelijk is. De auto-industrie houdt de Tsjechische industrie op dit moment weliswaar overeind, maar dit gegeven is enigszins een “weddenschap op onzekerheid”.

Jan Bureš, Senior Economist KBC Group

Productie in de autonijverheid (index 2018 = 100)