Fed en ECB zijn gewaarschuwd

De Australische en Canadese centrale bankiers hebben vorige week de inzet verdubbeld voor de Fed en de ECB deze week. Beiden hoopten eerder dit jaar het gepaste renteniveau te hebben bereikt om inflatie terug te brengen tot de inflatiedoelstelling. Beiden gaven vorige week grif toe dat ze ondanks de geleverde inspanningen de beleidsfout maakten om te snel victorie te kraaien. En beiden stellen nog meer renteverhogingen voorop. De RBA en de BoC dreigen in het schuitje te raken waar ze zelf voor waarschuwden: “liever de renteverhoging teveel dan de renteverlaging te weinig, want de (economische) kost gekoppeld aan een doorstart in de verstrakkingscyclus (achter de feiten aan) is veel groter.” Het piekrenteniveau ligt in het nieuwe scenario hoger omdat enkele kostbare maanden verloren zijn gegaan met een te lage rente. Inflatie bleef te hoog en verhoogde haar invloed op het verwachtingspatroon van bedrijven en gezinnen. Beleidsrentes zullen uiteindelijk nog langer op die ijle piekniveaus blijven staan.

Ondanks die voorkennis zal de Fed zich op woensdag in principe voor het eerst deze cyclus aan een status quo wagen. “Skip and go” klonk het bij monde van een aantal vooraanstaande Fed-leden. Een maandje tijd kopen om de impact van de verstrakking sinds vorig jaar beter te kunnen inschatten. Tenzij centrale bankiers vorige week en/of het inflatiecijfer voor de maand juni (publicatie morgen) alsnog de doorslag geven. Een grote minderheid pleitte hoe dan ook al om de rentecyclus gewoon voort te zetten. In het begin van deze cyclus zetten onverwacht hoge cijfers de Fed al eens aan om een aangekondigde renteverhoging met 50 bpn in te ruilen voor één van 75 bpn. Zeg dus nooit, nooit. De markt schat de kans in op zo’n 1/3. Nieuwe economische en inflatievooruitzichten gaan geflankeerd met voorspellingen over het verwachte niveau van de beleidsrentes. De mediaanvoorspelling eind dit jaar (5-5.25%) zal hoger liggen. Ook voor 2024 (4.25%) kunnen we een opwaartse herziening krijgen. Daardoor wordt de spreidstand met marktverwachtingen (5% eind dit jaar en 3.5% eind 2024) weer groter en is er ruimte voor herpositionering op de rentemarkt.

Voor de ECB zijn de kaarten iets anders geschud. Lagarde en co zijn nog altijd aan hun inhaalrace bezig. In mei vertraagde het verstrakkingsritme van renteverhogingen van 50 bpn tot 25 bpn. In zeer heldere taal sprak Lagarde achteraf voor iedereen die het horen wou dat de ECB nog werk voor de boeg heeft. Ze zinspeelde op nieuwe renteverhogingen met 25 basispunten in juni, juli en mogelijks ook september. Enkel die laatste is niet verdisconteerd. We verwachten dat die officieuze richtlijnen nog steeds van tel zijn. Voorlopig zal de ECB niet harder op de rem gaan staan. Enerzijds stopt ze vanaf juli volledig met het herinvesteren van middelen die vrijkomen van obligaties op vervaldag onder het Asset Purchase Programme. Anderzijds zorgt een vervaldag van TLTRO-noodfinanciering voor een andere forse terugval van marktliquiditeit op korte termijn. -

Mathias Van der Jeugt, KBC Marktenzaal

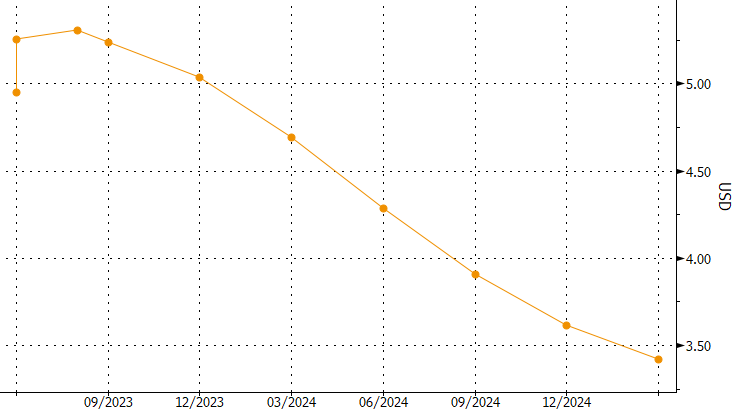

3-maands SOFR (USD) forward curve: nieuwe realiteitscheck op komst