Riksbank zet de zeilen bij

Na de Australische centrale bank op dinsdag kregen we vanochtend een gelijkaardig signaal van de Zweedse Riksbank. Ook zij dacht zich er “rap, rap” vanaf te maken wat betreft de beleidsnormalisatie. En ook zij moet op die stappen terugkeren. Groundhog Day want in november speelde het scenario zich al eens af. De Riksbank verhoogde de beleidsrente nu van 2.5% tot 3% en daar blijft het niet bij. In principe komen er op 26 april nog eens 50 basispunten bij. Bovendien gaat de centrale bank vanaf april ook over tot actieve obligatieverkopen (SEK 3.5 miljard/maand) uit haar historische QE-portefeuille om de passieve afbouw (geen herinvesteringen) te versnellen.

Inflatie blijft veel te hoog, schreeuwt de beleidsverklaring. Het hoofdinflatiecijfer steeg onverwacht boven 10% uit in december en ook de onderliggende kerninflatie zit nog steeds in de lift. Voor 2024 gaan gouverneur Thedéen en co uit van hogere inflatie tov in november. De Riksbank wil absoluut zeker zijn dat inflatie terugvalt tot de 2%-inflatiedoelstelling en kiest daarom voor de strengere aanpak. Bovendien stuurt ze in haar nieuwe vooruitzichten een zeer sterk signaal naar de markt: de beleidsrente zal NIET zakken over de beleidshorizon die reikt tot het eerste kwartaal van 2026!! Groeiprognoses bleven steken op een negatieve 1.1% dit jaar en een beperkte +1% in 2024. Daarna gaat het richting 2%-trendgroei. Opvallende nieuwkomer in het communiqué: de Zweedse kroon. De zwakke munt maakt de inflatiestrijd van de Riksbank een pak moeilijker. Ze spreekt zich zelfs openlijk uit voor een sterkere munt. Een op zijn minst gezegd opvallende bocht voor de freerider die zich jarenlang in het zog van de ECB nestelde en op die manier de economie steunde met… een bewust zwakkere munt.

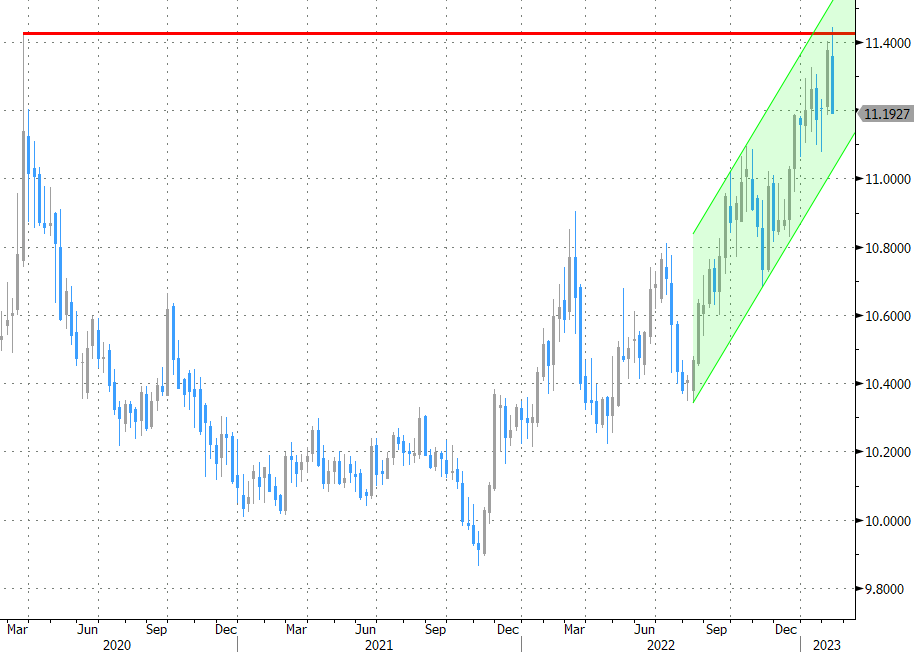

De terughoudendheid om mee te stappen in het normalisatieverhaal zorgde de voorbije weken voor een stevige daling van de Zweedse kroon. Voeg daar de eurosterkte bij dankzij een overtuigende ECB en het wordt meteen duidelijk waarom EUR/SEK recent de 2020-top van 11.43 testte. Enkel begin 2009 stonden er nog lagere SEK-koersen op de tabellen (11.79). Vanochtend legt de agressievere aanpak van de Riksbank de SEK alvast geen windeieren. In een dagperspectief daalt EUR/SEK van 11.35 tot 11.20. Voor technisch beterschap moet nog een lange weg worden afgelegd. Een daling beneden 11.08/00 is een eerste kleine stap. Zweedse swaprentes stijgen een dikke 5 basispunten over de volledige curve.

Het Australische en Zweedse voorbeeld sterken ons gevoel dat markten nog steeds de strijdvaardigheid van de Fed en vooral van de ECB onderschatten. We houden vast aan ons scenario van fors hogere rentes die in eerste instantie tot een meer inverse rentecurve kunnen leiden. Het volgende ijkpunt zijn Amerikaanse inflatiecijfers volgende week dinsdag.

Mathias Van der Jeugt, KBC Marktenzaal

EUR/SEK: zwakke kroon een doorn in het oog van de Riksbank