Nervositeit neemt toe

De laatste overgangsetappe naar de grote beleidsvergaderingen verloopt voorlopig niet zonder kleerscheuren. Nadat obligaties gisteren slachtoffer werden van de eerste Europese nationale inflatiecijfers, neemt vanochtend de dollar het commando over van de euro.

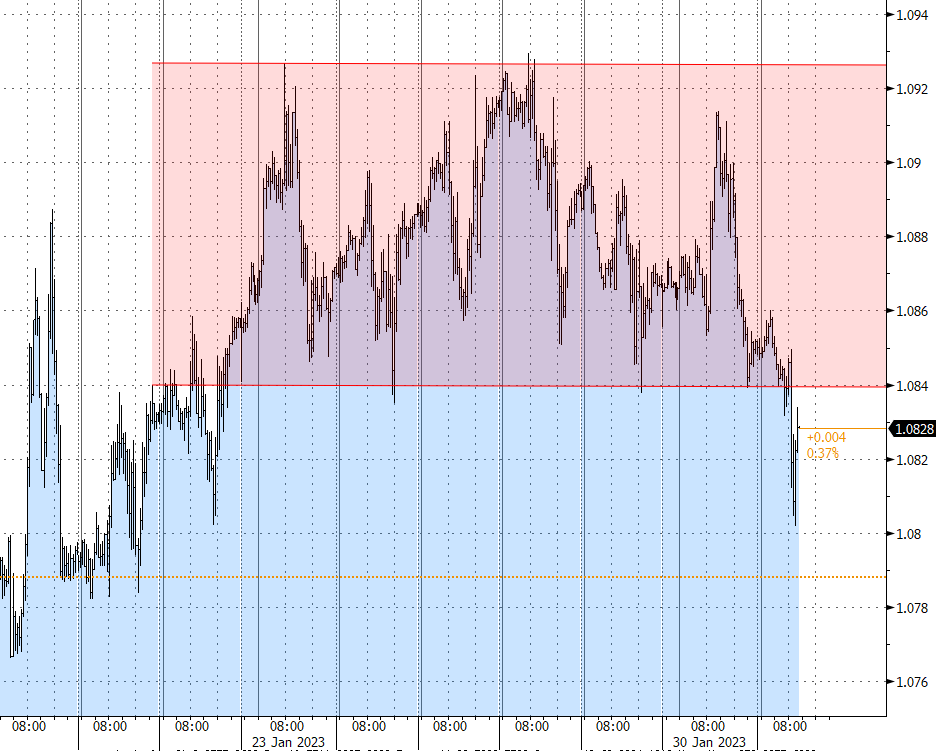

De greenback vertoonde gisterenavond tijdens de Amerikaanse sessie al eerste tekenen van beterschap. De synchrone daling van obligaties en aandelen riep de herinnering op aan de eerste negen maanden van vorig jaar. Die context hielp de dollar. EUR/USD had even 1.08 in het vizier na de breuk beneden de onderkant van de enge handelsband die vorige week de plak zwaaide (EUR/USD 1.0840-1.0920). De weerstand van 1.0941 (50% herstel op 2021-2022 daling) houdt zo voorlopig stand, al moeten er deze week nog wel wat watertjes worden doorzwommen. Ons uitgangspunt blijft dat centrale bankiers (ECB/Fed) marktverwachtingen in lijn willen brengen met hun beleidsplannen voor hogere rentes, een wake-upcall voor de beurzen en een sterkere dollar (ondanks sterker stijgende Europese rentes) tot gevolg. Specifiek voor de munt kunnen betere Amerikaanse cijfers werken als een rode lap. Voorlopig is er technisch gezien nog niets aan de hand. Eerste steun in EUR/USD ligt pas op 1.0767/35.

Bank of England: gered door energieprijzen

Terwijl iedereen zich blind staart op de ECB en de Fed vergeten we te makkelijk dat de Bank of England donderdag ook vergadert. Bovendien heeft ze als enige van de grote drie een nieuw monetair beleidsrapport ter beschikking, inclusief groei- en inflatievooruitzichten. Bank of England voorzitter Bailey toonde zich in tegenstelling tot Powell of Lagarde recent wel tevreden met marktverwachtingen over het toekomstige rentepad. Die gaan uit van een nieuwe renteverhoging met 50 basispunten deze week en een slotakkoord – 25 of 50 bpn – in maart. Ten opzichte van november zal de BoE zich minder negatief uitlaten over de groei, terwijl verwachte inflatie lager zal uitvallen. De daling van energieprijzen is hiervoor verantwoordelijk. De gemiddelde energiefactuur zal nu naar schatting beneden het gegarandeerde plafond van de overheid vallen – zelfs al voert ze de geplande plafondsverhoging van gemiddeld £2500/gezin tot £3000 in april niet door. Voor de regering betekent dat trouwens zo’n £10 miljard minder aan uitgaven dan gevreesd. De Bank of England kan door lagere hoofdinflatie sneller de groeikaart trekken, ook al is het gevaar niet geweken. Dat komt vooral van de uiterst krappe arbeidsmarkt die diensteninflatie en lonen omhoog duwt.

Vanuit relatief oogpunt moet het Britse pond volgens ons op de minste extra rentesteun rekenen. Voeg daar het gevreesde risicoklimaat aan toe en we denken dat EUR/GBP op weg is voor een nieuwe test van de weerstand in de hoge 0.88-zone. Bij een breuk kijken we snel richting niveaus boven EUR/GBP 0.90.

Mathias Van der Jeugt, KBC Marktenzaal

EUR/USD zakt uit dunne handelsband van de voorbije dagen