De mot zit erin

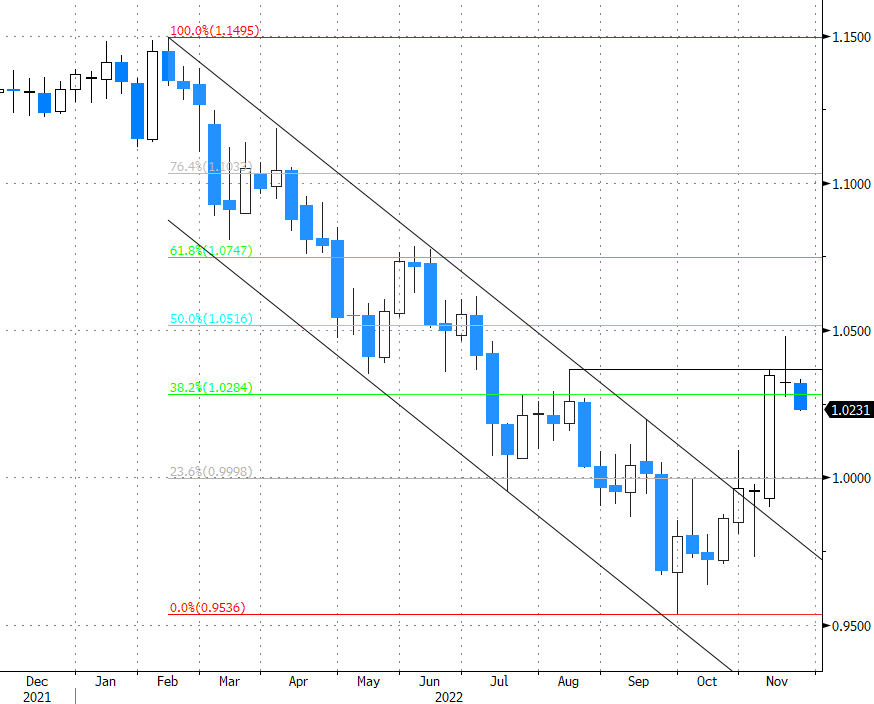

Het muntenpaar EUR/USD sloot vorige week aan exact dezelfde koers waaraan ze die begon: 1.0325. Tijdens de week vertoefde het paar lange tijd boven de 1.0341/50/68 weerstandszone. De 50%-herstelbeweging op de EUR/USD-daling van februari tot september (1.0516) bleef evenwel buiten schot. De uiteindelijke sluiting beneden de 1.0350-zone luidt vanuit technisch oogpunt op korte termijn een ommekeer in. Ook vanuit fundamenteel oogpunt is de veer van het EUR/USD-herstel wat gebroken.

Eerder deze maand kwam een einde aan de EUR/USD-valversnelling sinds begin dit jaar. In geen tijd ruilde de euro niveaus beneden pariteit in voor een verblijf rond en boven 1.03. De beweging was vooral ingegeven door een correctie op de heersende markttrends van dit jaar. Rentes daalden, beurzen herleefden en de dollar viel van zijn wolk. De combinatie van Fed-vergadering en iets lagere Amerikaanse inflatiecijfers voor de maand oktober diende als katalysator. Markten oordeelden dat het niet langer “sneller en meer”, maar “trager en gedaan” is wat bijkomende renteverhogingen betreft. De Fed onderstreept dat het “trager, maar hoger en voor langer” zal zijn. Het duurde even vooraleer het gezonde marktverstand de instinctieve reactie neutraliseerde. Neocortex vs hypothalamus. De verwachte Fed-beleidsrentepiek lag plots beneden 5%, wat volledig indruist tegen wat voorzitter Powell en co orakelen. Zelfs een vertraging tot 50 basispunten brengt de beleidsrente volgende maand al op 4.5%. Bovendien denken Amerikaanse geldmarkten al opnieuw aan de idee van renteverlagingen voor eind 2023, iets wat de Fed-leden ten stelligste ontkrachten.

Na de snelle dollarcorrectie deze maand viel op hoe de euro voorlopig nog niet over de juiste kaarten beschikt om het commando over te nemen. Het warmere weer in oktober en november zet de energiecrisis even in de schaduw, economische cijfers gaan er niet zo snel op achteruit als gevreesd en de dynamiek in de Russische oorlog in Oekraïne leek te veranderen. De raketinslag op Pools grondgebied toonde vorige week hoe precair de situatie blijft en hoe gevaarlijk het vals gevoel van veiligheid (tov Europa/de euro).

Vanochtend kantelt het marktsentiment ten opzichte van China. De hoeraberichten over een soepeler Covid-beleid bleken evengoed voorbarig. Risicoaversie gaat hand in hand met een sterkere dollar. EUR/USD noteert opnieuw beneden 1.0250. Later deze week spelen de marktomstandigheden ook in de kaart van de voorzichtigheid. In de VS staan er amper cijfers op de agenda en wordt de handelsweek ingekort door Thanksgiving en Black Friday. Langs Europese kant omcirkelen we de PMI-vertrouwensindicatoren voor de maand november. De markt verwacht een iets sterkere daling van de activiteit in de maak- en dienstenindustrie. Risico’s zijn neerwaarts gericht. Zwaarder Europees economisch weer kan het ritme van renteverhoging in Europa in sync houden met de VS (ie vertraging tot +50 basispunten in december). In die context blijft de echte euro-remontada iets voor ten vroegste volgend jaar.

Mathias Van der Jeugt, KBC Marktenzaal

EUR/USD (weekgrafiek): korte termijn trend ommekeer