Dieselmarkt blijft extreem krap

Ondanks de aanzienlijke productieverlaging (met 2 miljoen vaten per dag) was de prijsimpact van de laatste OPEC+ vergadering beperkt. De olieprijs bewoog niet in een duidelijke richting (ook als gevolg van bepaalde tegenmaatregelen van de VS) en bleef ook na de aankondiging erg volatiel. Dit laatste is vooral te wijten aan de grote algemene onzekerheid.

Terwijl de prijs voor ruwe olie volatiel blijft, zijn op specifieke brandstofmarkten de prijzen wel degelijk verhit. Zo is diesel al enige tijd ongekend duur ten opzichte van ruwe olie.

Een aantal factoren dragen hiertoe bij. Zo hebben stakingen in Franse raffinaderijen in oktober de krapte erger gemaakt. Deze stakingen veroorzaakten een rimpeleffect in de rest van Europa en zo werd het ‘structureel dieseltekort’ verder aangezwengeld. Ook in het VK en Nederland dreigen werknemers met stakingen later dit jaar.

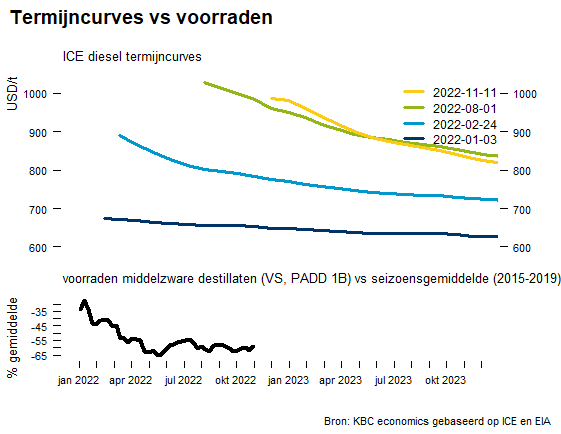

Daarnaast weerspiegelen de dieselprijzen voornamelijk de inschattingen en evaluaties van de grondstoffenhandelaren met betrekking tot de verdere evolutie van de oorlog in Oekraïne, tegen een achtergrond van nog steeds beperkte voorraden. Beide worden geïllustreerd in de figuur hiernaast.

De impact van de Russische invasie in Oekraïne leidde tot een stevige aanpassing van dieselprijzen. Hoewel ook de prijzen op lange termijn voor diesel stegen op de termijnmarkten, waren het toch in de eerste plaats de kortetermijnprijzen die sterk toenamen (zogenoemde ‘backwardation’). De markten gingen initieel dus vooral uit van een dieseltekort op korte termijn. De hoge prijzen op korte termijn leidden dan ook tot een substantiële daling van de dieselvoorraden. Zoals afgeleid kan worden uit de figuur namen de voorraden dit jaar ongewoon snel af.

Maar de markten stelden ondertussen hun visie bij. In de maanden na de start van de oorlog is de termijncurve steeds hoger gaan liggen (zie ook gele curve). Die hoge termijnprijzen suggereren dat handelaren verwachten dat de oorlog (helaas) niet snel zal eindigen en dat het Europese embargo op de invoer van Russische olie en petroleumproducten weldra effectief in werking zal treden en impact zal hebben (december en februari).

Hoewel de dieselvoorraden nu stabiel lijken, staan ze wel nog steeds op een heel laag niveau (ongeveer 60% lager dan normaal). En dat is geen goed nieuws, want eender welke schok op korte termijn, kan nu moeilijker opgevangen worden. Het Internationaal Energie Agentschap waarschuwde gisteren dat dieselprijzen het volgende pijnpunt in de Europese energiecrisis kunnen worden.

Petr Báča, Senior Economist KBC Group