Van één- naar tweerichtingsverkeer

De voorbije dagen kregen we de perfecte illustratie van de toegenomen volatiliteit op de rentemarkt. Waar de eerste jaarhelft stond voor eenrichtingsverkeer hoger, houden we vast aan onze visie dat de markt meer en meer op de twee gedachten zal hinken. Per saldo verwachten we nog steeds hogere rentes, maar de weg daar naartoe wordt er voortaan één met vallen en opstaan.

De slinger zwaait sinds vrijdag van inflatiekopzorgen naar recessievrees. Telkens is de verschillende houding die de centrale bank aanneemt bepalend voor de marktdrum. Inflatiekopzorgen staan gelijk aan een centrale bank die de vraag actief verder afremt om prijsstabiliteit te garanderen op lange termijn. Bij recessievrees hoopt de markt dat centrale bankiers zullen terugvallen op hun DNA van de voorbije 15 jaren: actief de vraag ondersteunen. In de praktijk: minder hard van leer trekken tegen ontsporende inflatie.

Een klavertje vier van gebeurtenissen duwde Europese en Amerikaanse rentes van meerjarige toppen tot eerste steunniveaus. Vorige week vrijdag verscheen in de Amerikaanse zakenkrant Wall Street Journal een artikel dat brak met de sterke méér-méér-méérstrekking. Het is een publiek geheim dat de WSJ nauwe banden heeft met het Fed-hoofdkantoor. Als kanarie in de koolmijn suggereerde de auteur dat de Fed de markt vanaf december wil voorbereiden op minder grote renteverhogingen. Voorop lopend op de feiten verhoogde de Fed na volgende week de rente vier keer op rij met 75 basispunten. Vanaf december zouden dat er hoogstens 50 zijn. Het artikel doet geen afbreuk aan een mogelijk hogere beleidsrentepiek dan de 4.5% die Fed-gouverneurs in september zelf vooropstelden. De weg er naartoe zal vanaf nu gewoon trager verlopen. Een mogelijke stijlbreuk dus met het rente-opbod van de voorbije maanden. PMI-vertrouwensindicatoren waren de tweede domino deze week. Over de Europese reeksen kreeg u reeds een uitgebreid verslag. Het volstaat om eraan toe te voegen dat de Amerikaanse varianten onverwacht onderuit gingen en vooral fors beneden het evenwichtsniveau vielen (50). Prijsdruk blijft hoog, met loonkosten één van de verantwoordelijken. Ook andere negatieve verrassingen, gaande van consumentenvertrouwen over regionaal bedrijfsvertrouwen tot dalende huizenprijzen wakkerden de rentecorrectie aan. Bedrijfsresultaten boden dan weer anekdotisch bewijs voor de groei-afkoeling. Marketingbudgetten gaan als eerste op het kapblok om de kosten onder controle te houden, getuige de inkomsten bij de Amerikaanse big techbedrijven. Een grote producent van microchips halveert haar investeringsplannen voor volgend jaar omwille van opdrogende vraag. Microsoft en Philips zijn bij de eersten die ontslagen aankondigden. Tot slot verhoogde de Canadese centrale bank de beleidsrente gisteren “maar” met 50 basispunten. De BoC is voortrekker in de verstrakkingscyclus en deinsde er zelfs niet voor terug om deze zomer de rente met 100 bpn te verhogen. Hoewel de cyclus nog niet ten einde is, leest de markt de BoC-vertraging in de huidige rentecorrectie als voorteken van wat er op het internationale toneel zal gebeuren.

Mathias Van der Jeugt, KBC Marktenzaal

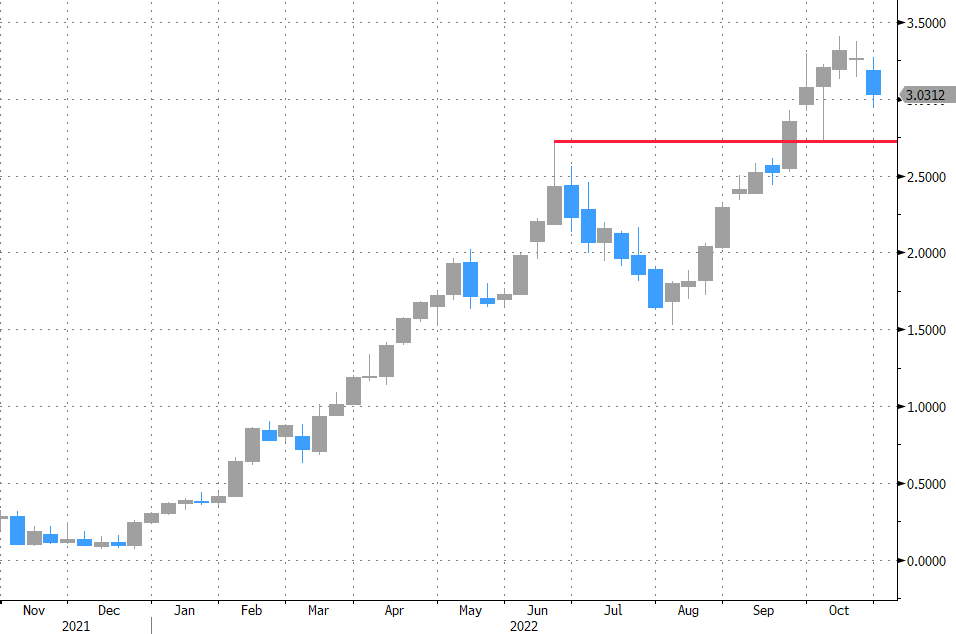

Europese 10-j swaprente (weekgrafiek): vanaf nu meer correcties, maar per saldo nog steeds hoger?!