Tegen beter weten in

We beginnen aan dit schrijven met een USD/JPY-koers net beneden de magische kaap van 150. De kans dat ze sneuvelt binnen 600 woorden is groot. De goesting bij de Japanse centrale bank om de munt van extra averij te behoeden is na vorige maand danig geslonken, maar toch toonde ze zich de voorbije dagen verbaal bereid om actie te ondernemen. Op 22 september verschoot het ministerie van Financiën, verantwoordelijk voor FX-interventies, al eens 15% van haar direct beschikbare reserves om te vermijden dat USD/JPY 145 zou ronden. Twee weken later was dat alsnog het geval. Het is een terugkerende trend. Landen zoals Zuid-Korea, India, Chili of Ghana deden ook vergeefs beroep op hun deviezenreserves om te vermijden dat een zwakke munt het inflatievuur enkel aanwakkert. De Tsjechische centrale bank is de uitzondering die de regel bevestigt.

Het blijft vechten tegen de bierkaai omdat de dollar almachtig is. De munt geniet sinds maart oplopende rentesteun. Bovendien is dat verhaal nog niet ten einde. Markten en Fed-gouverneurs schuiven op richting een beleidsrentepiek van 5% ten opzichte van de huidige 3-3.25%. Hoe aantrekkelijker het veilige alternatief, hoe groter de premie die investeerders eisen voor risicovollere beleggingen. Als de rest van de wereld hoogstens het Fed-tempo volgt, wordt hun munt kind van de rekening. In geval van Japan hebben we zelfs af te rekenen met een halsstarrige centrale bank die vasthoudt aan een uiterst soepel monetair beleid. Behalve de negatieve beleidsrente, koopt de Bank of Japan obligaties op om de 10-jaarsrente te plafonneren – in de praktijk rond 0.25%. Die monetaire spreidstand is dodelijk. Den yen verliest dit jaar zo’n 23% tegen de dollar. Een ander slachtoffer van de monetaire kronkels van de eigen centrale bank is de Turkse lira. Bijna 29% kwijt op jaarbasis. De Turkse centrale bank zal de beleidsrente deze namiddag in principe voor een derde opeenvolgende maand met 1 procentpunt verlagen, van 12% tot 11%. Midden vorig jaar bedroeg de beleidsrente nog 19%, tot grote onvrede van president Erdogan. Een aantal wissels aan de monetaire macht later heeft de man wat hij wilt. Een lagere rente ondanks inflatie van 83.5% j/j. De zwakkere munt krijgt hij er gratis bij. Beperkte FX-reserves om de munt te verdedigen zijn vorig jaar al door de ramen gegooid.

Dat het ook anders kan, bewijzen een aantal landen in Latijns Amerika. Munten zoals de Braziliaanse real, Mexicaanse peso of Peruviaanse sol presteren sinds de start van het jaar beter dan de Amerikaanse dollar. Het zijn nochtans de usual suspects voor sterke verliezen in een context van hogere Amerikaanse rentes, marktvolatiliteit en een kwakkel risicosentiment. Het grootste verschil met het lijstje uit de vorige paragraaf schuilt in de reactiefunctie van de centrale bankiers. Ze hadden veel sneller oog voor inflatierisico’s. Eens die de drempel van 5% overschrijdt gaan alarmbellen af. In tegenstelling tot de westerse landen, zijn zo’n inflatie-uitschieters niet van de jaren ’70 geleden. Veel sneller en veel meer dan de Fed de rente verhogen is het recept dat de munt verdedigt. In de meeste van deze landen is de reële beleidsrente ook positief en begint de inflatiedynamiek zelfs al te draaien.

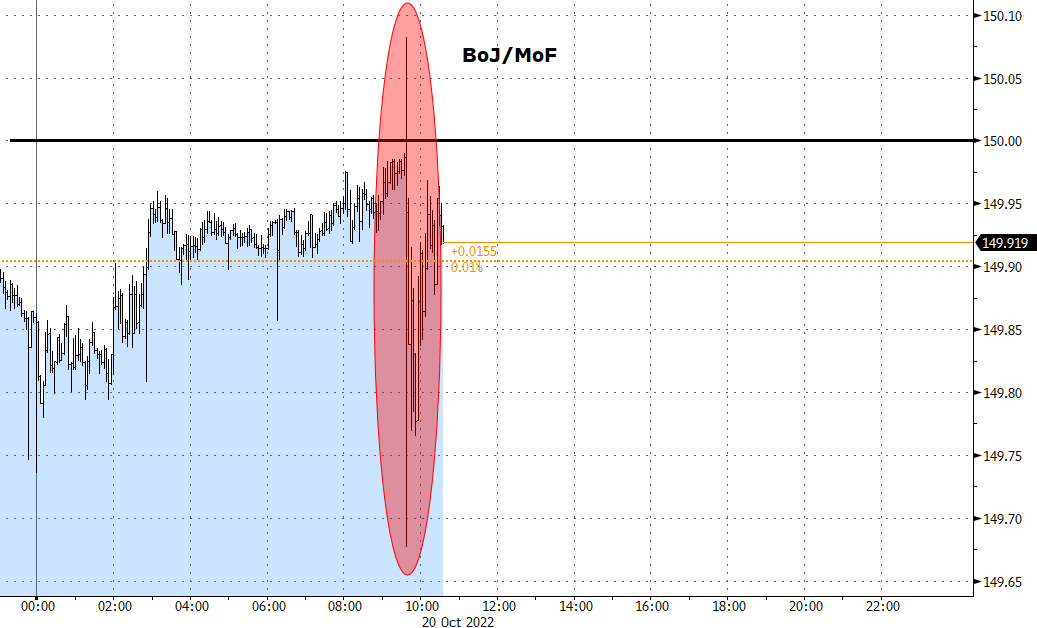

Zoals beloofd eindigen we met USD/JPY. De grafiek spreekt voor zich. Het Japanse ministerie van Financiën maakt tegen beter weten in haar woorden hard. Voor zo lang het duurt…

Mathias Van der Jeugt, KBC Marktenzaal

USD/JPY (daggrafiek): “onzichtbare” hand van BoJ/MoF