Elektriciteitsproducenten op zoek naar liquiditeit

Europese toezichthouders zijn in toenemende mate bezorgd over de liquiditeitsposities van een heel aantal elektriciteitsproducenten. Die dreigen immers in tijdelijke, maar grote, liquiditeitsnood te komen als gevolg van de extreme volatiliteit op de Europese energiemarkten. In het bijzonder, de grote stijging van en volatiliteit in de gas- en elektriciteitsprijzen veroorzaken een ware ravage in het liquiditeitsmanagement van elektriciteitsproducenten. Het is alle hens aan dek om liquiditeitstekorten in de energiesector te voorkomen.

Hedging, niet speculatie, aan de bron

De problemen zijn niet te wijten aan onverantwoorde speculatie door elektriciteitsproducenten, maar een gevolg van een gezonde strategie, waarbij die producenten zich trachten in te dekken tegen extreme prijsvolatiliteit. De omzet en winst van een elektriciteitsproducent hangen evenredig af van de prijsontwikkeling. In financiële termen heet dit een ‘long’ positie. Om zich tegen prijsschommelingen in te dekken neemt een producent een ‘short’ positie in door futures contracten af te sluiten: hij verkoopt zijn toekomstige energieproductie aan een vaste vooraf bepaalde prijs. En dekt alle risico’s van toekomstige prijsvolatiliteit voor zijn omzet en winst in.

Een goede huisvaderstrategie, zeker in tijden van extreme volatiliteit! Maar er is een catch. Futurescontracten (zeker in geval van een central clearing party) vereisen bepaalde (liquide) financiële waarborgen die in verhouding staan tot de tussentijdse ‘papieren’ winsten of verliezen op de futurescontracten. Prijsstijgingen vóór het einde van het contract verplichten de houders van ‘short’ posities (elektriciteitsproducenten) om tussentijds extra waarborgen bij te storten om de (tijdelijke) verliezen te dekken, ook al bestaan die verliezen slechts op papier. De enorme prijsstijgingen van de elektriciteit zorgen dus voor grote tijdelijke liquiditeitsbehoeften en in sommige omstandigheden, zoals de huidige, ook voor liquiditeitstekorten en faillissementsrisico’s.

Die liquiditeitstekorten baren toezichthouders grote zorgen. Een automatisch liquiditeitsvangnet bestaat immers niet in de energiemarkten en een faillissement van één of meerdere producenten kan belangrijke domino-effecten hebben, zowel op de futuresmarkten als op de effectieve elektriciteitsproductie. Overheden schieten daarom te hulp. Zweden en Finland beslisten begin deze week om garanties toe te kennen voor kredieten aan elektriciteitsproducenten. Zweden engageert zich voor meerdere tientallen miljarden euro’s. Maar ook andere landen zien het gevaar. Het Duitse Uniper verzekerde zich van belangrijke kredietlijnen (voor ongeveer €11 miljard, waarvan 2 miljard van de Duitse staatsbank KfW), terwijl ook andere Duitse bedrijven aangeven dat de kredietlijnen werden verruimd.

Liquiditeitscrisis 2.0?

Of liquiditeitstekorten leiden tot een crisis blijft een open vraag. Nationale toezichthouders zijn zich alvast bewust van de mogelijke risico’s en reageren in ieder geval gepast. Naast Europese prijsplafonds op elektriciteit en/of gas staan ook de liquiditeitsproblemen van de elektriciteitsproducenten op de agenda van de EU-top van 9 september.

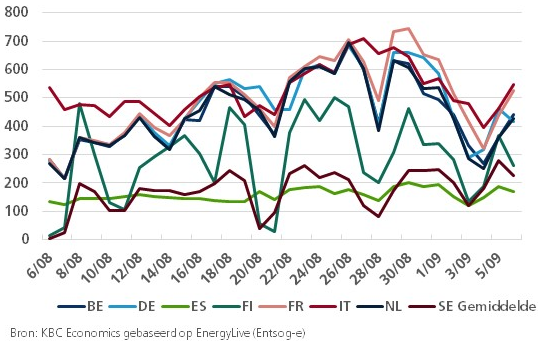

Groothandelsprijzen elektriciteit (één dag op voorhand, in €/MWh)