Einde van Griekse tragedie?

Op 20 augustus 2022 hief de EU het verscherpte toezicht op de Griekse overheidsfinanciën officieel op. Hiermee sluit Griekenland een moeilijk hoofdstuk in haar geschiedenis af waarin het land zo’n 290 miljard euro noodhulp ontving, verspreid over drie opeenvolgende reddingsoperaties tussen 2010 en 2018. Dankzij jaren van opofferingen en diepgaande hervormingen herwint Griekenland nu opnieuw een symbolisch stukje zelfbeschikking.

De lijdensweg van Griekenland begon in 2009, toen de nieuwe regering bekendmaakte dat het land in slechte financiële papieren zat. Voorgaande regeringen hadden de overheidsfinanciën jarenlang veel rooskleuriger voorgesteld dan ze waren, onder meer om de toetreding tot de eurozone mogelijk te maken en daarna om populaire maar niet-productieve overheidsuitgaven te financieren.

Opeenvolgende doemberichten over de financiële positie van Griekenland duwden de rente op Griekse overheidsobligaties de hoogte in. Uiteindelijk kon de Griekse overheid haar schuld onmogelijk nog zelf financieren op de kapitaalmarkten en moest het drie keer aankloppen bij de eurolanden en het IMF voor steunpakketten. Deze werden schoorvoetend toegekend uit vrees voor een instorting van de eurozone en in ruil voor zeer verregaande hervormingen, privatiseringen en besparingen.

Alle inspanningen hebben uiteindelijk geleid tot een stevige verbetering van de veerkracht van de Griekse economie in de jaren voor de covid-pandemie. De primaire begrotingsbalans (de begrotingsbalans voor de betaling van interesten) ging van tekort naar overschot en het tekort op de lopende rekening kromp sterk.

Uitdagingen voor de toekomst

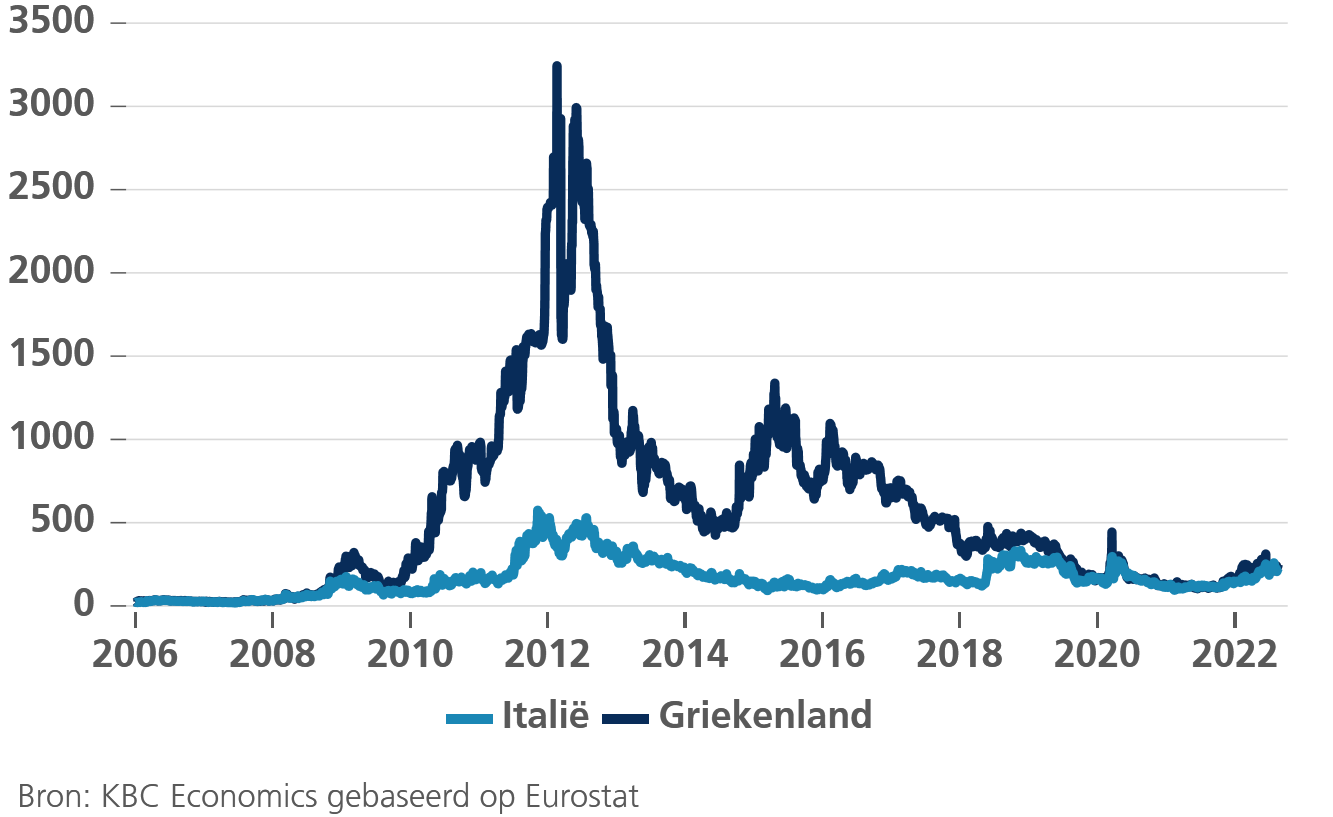

Ondanks de vele hervormingen en besparingen nam het renteverschil tussen Griekse en Duitse overheidsobligaties sterk toe in de loop van 2022. De voornaamste reden hiervoor is de beleidsbocht van de ECB, die ingegeven werd door de hoge inflatie. Na jaren van extreem accommoderend monetair beleid en de bijhorende spreadcompressie, zette de ECB dit jaar haar netto aankopen onder het PEPP programma stop en voerde ze een eerste renteverhoging van 50 basispunten door. Door de rente-opstoot kwamen onder meer landen met een hoge overheidsschuld (193% van het bbp in 2021 voor Griekenland) opnieuw op de radar van de financiële markten.

Toch is de omvang van de recente Griekse rentestijging lang niet vergelijkbaar met deze op het toppunt van de eurocrisis in 2012. Dit is enerzijds te wijten aan de grote inspanningen die Griekenland de voorbije jaren leverde maar ook deels aan de specifieke structuur van de Griekse overheidsschuld. Zowat 76% van deze laatste is immers in handen van officiële instanties en de gemiddeld gewogen looptijd is lang, namelijk 18 jaar. Bovendien kwam de ECB in juli tussenbeide op het moment dat de Italiaanse en Griekse rentes sterk opliepen met de introductie van het Transmission Protection Instrument en de aankondiging dat aflopende PEPP-investeringen ‘flexibel’ geherinvesteerd zullen worden. De boodschap is duidelijk: Griekenland mag trots zijn op de lange weg die het land afgelegd heeft maar voorzichtigheid (en ondersteuning) blijft geboden.

Cora Vandamme, Economist KBC Groep

Renteverschil met Duitsland op looptijd van 10j (in basispunten)