Geen respijt voor de wereldeconomie

“Geen respijt voor de economie”. Zo begint de Bank for International Settlements (BIS), de ‘centrale bank van centrale banken’, haar opmerkelijk open, maar pessimistisch economisch jaarverslag. Het pad naar een zachte landing vernauwt sterk nu de inflatieklok heel snel tikt. Centrale banken moeten snel drastisch ingrijpen - onafgezien van de economische kost - om te voorkomen dat we terecht komen in een omgeving of ‘regime’ van structureel hoge inflatie.

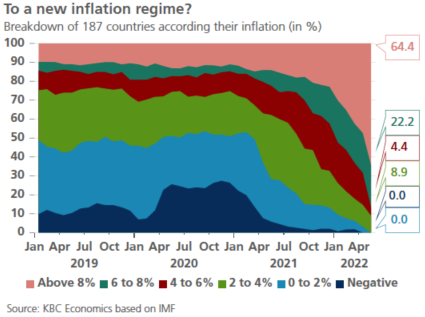

De psychologie van inflatie

De BIS houdt wel degelijk rekening met een (permanente) regimewissel van inflatie. Volgens de bank beweegt inflatie zich niet-lineair, maar schakelt ze over van het ene regime naar het andere. In het lage-inflatieregime, is inflatie eerder achtergrondruis. Tijdelijke, idiosyncratische prijsschokken in een beperkt aantal goederen bepalen haar verloop. Het tijdelijk karakter en de beperkte omvang van die schokken zorgen ervoor dat centrale banken controle houden over inflatie. De wereldeconomie leefde lang in een dergelijk ‘goedaardig’ inflatieregime.

Daar komt nu duidelijk verandering in volgens de BIS. Geavanceerde economieën riskeren over te gaan naar een regime van persistent hoge inflatie. Zo’n transitie ontstaat wanneer het gedrag van economische agenten t.a.v. inflatie (inflatiepsychologie) verandert. Volgens de BIS is dat nu het geval. Grote, brede en hardnekkige prijsschokken (bv. van energie) knagen aan de koopkracht van huishoudens en verhogen de kosten voor bedrijven. Inflatie is niet langer achtergrondruis maar wordt het focale punt. De rational inattention t.a.v. inflatie in het lage-inflatieregime verdwijnt en maakt nu plaats voor economisch gedrag dat sterk gericht is op het afwenden van de verliezen door inflatie (koopkracht of winst). In een wereld met krappe arbeidsmarkten en grote prijsmacht van bedrijven, zoals nu het geval is, leidt dit al snel naar een ontsporende loon-prijsspiraal. En dat is dé case die de BIS wil brengen: het lage-inflatieregime wordt zwaar op de proef gesteld.

De korte (maar krachtige?) pijn

Een snelle ‘normalisering’ van het monetaire (en budgettaire) beleid is cruciaal om zo’n hoog-inflatieregime te vermijden. Dit zal gepaard gaan met ‘economische pijn’. Meer nog dan in een normale verkrappingscyclus, aangezien het hardnekkig lage-rentebeleid heeft gezorgd voor een ‘rijke’ prijszetting op financiële markten en recordhoge schuldratio’s. Die kwetsbaarheden treden nu op het voorplan en maken renteverhogingen zeer ‘duur’ in termen van economische nevenschade. Illustratieve simulaties door de BIS suggereren dat de kosten van de reeds aangekondigde monetaire verkrapping oplopen tot om en bij 1.5% van het bbp. Maar een meer extreme verkrapping (zoals begin 2000) – wat zeker ook een realistisch scenario is - zou de economische kosten doen oplopen tot 3% van het bbp. Een stagflatiescenario waarbij hardnekkige inflatie samengaat met stagnatie (of zelfs recessie) is - volgens de BIS - niet uit te sluiten. Zoals gezegd, is dit jaarverslag geen plezierig leesmateriaal. Maar de BIS slaat wel nagels met koppen!