Eindelijk: 2% inflatie in Japan

Het is eindelijk nog eens gebeurd: inflatie in Japan bereikte in april de 2%-doelstelling van de Bank of Japan (BoJ). De algemene prijsstijging verdubbelde van 1,2% tot 2,5%. Inflatie gezuiverd voor verse voeding trok van 0,8% tot 2,1%. Een nog engere maatstaf die abstractie maakt van verse voeding en energie blijft nog even verwijderd van die 2% maar zit met een stijging van -0,7% naar 0,8% ook heel duidelijk in de lift. Het is geleden van 2014-2015 dat de Japanse centrale bank nog eens in haar opzet slaagde. Toen kreeg inflatie wel een artificieel duwtje in de rug door een reeks belastingverhogingen. Daarvoor gecorrigeerd, moeten we al terug naar de korte periode in 2008.

Japan is onder de geavanceerde economieën zowat de laatste voorvechter van een extreem soepel monetair beleid. De centrale bank is ondertussen expert in het beheersen van de rentecurve, yield curve control in het jargon. Ze houdt het korte eind aan de ketting d.m.v. een beleidsrente op -0,1%. Het streefdoel voor langere looptijden (10j.) bedraagt 0%. Om dat te bereiken, koopt de BoJ overheidsobligaties in de markt op. De BoJ laat de markt wel wat manoeuvreerruimte toe. De aanvaardbare marge bedraagt 25 bpn langs weerszijden van de 0%-doelstelling. De bovenzijde stond de afgelopen weken stevig onder druk. De algemene, globale rentestijging zette ook in Japan voet aan land. De BoJ reageerde kordaat: ze trekt sinds eind april dagelijks de buidel onbeperkt open en koopt zoveel op als nodig om de 0,25%-bovengrens te vrijwaren. Ze slaat overigens meer dan alleen overheidsobligaties in. De portfolio bevat ook bedrijfspapier en aandelen- en vastgoed gerelateerde fondsen.

Is er dan eindelijk verandering op komst, nu inflatie de doelstelling (en meer) bereikte? De BoJ is de Zweedse Riksbank, Australische RBA of zelfs de ECB niet. Zij ontkenden lang het daglicht maar gingen ondertussen overstag of doen dat binnenkort. Met lange tanden, maar toch. De BoJ liet bij monde van haar voorzitter Kuroda al duidelijk verstaan dat het monetair beleid weinig zal wijzigen. Hij vermeldt twee redenen. Allereerst kreeg de inflatie in april net zoals acht jaar geleden hulp vanuit de statistische hoek. De verlaging van de telefoontarieven vorig jaar valt sedert april uit de vergelijking. Dat leverde een meevaller van 1 ppt. Als tweede argument haalt Kuroda de aard van inflatie aan. Die is in hoofdzaak aanbod- en energiegedreven, zegt hij. Twee zaken waar de centrale bank weinig aan kan doen. Maar dat hoeft volgens de BoJ-voorzitter ook niet: zolang de loongroei niet of onvoldoende aantrekt, verdwijnt elke opstoot van inflatie wel vanzelf. Dat zei men in Zweden, Australië en Europa ook lang, natuurlijk.

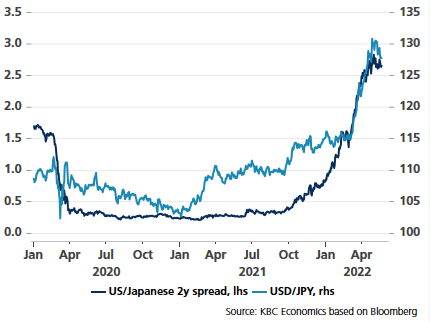

De markten verwachtten eigenlijk weinig anders van de centrale bank. Dat bleek ook duidelijk uit de stoïcijnse reactie van zowel de yen als de Japanse rentes na het inflatiecijfer. Voorlopig gunt de algemene groeitwijfel de BoJ wat respijt. De Japanse 10j.-rente laat de 0,25%-bovenzijde met rust. De (kern)rentemarkten belandden meer algemeen in een consolidatiefase. Het (Amerikaans) rentevoordeel loopt daardoor niet verder op en dat biedt zelfs de gekastijde yen een moment om adem te halen. USD/JPY verliet de hoogste niveaus in twee decennia op en rond 130 tot een nog steeds voor de yen zwakke 127,5. Kuroda krijgt best wel snel gelijk in zijn redenering. Als inflatie niet snel genoeg daalt (of doorstijgt), zal de koppige houding van de BoJ slachtoffers maken, niet in het minst op de wisselmarkt.

USD/JPY en renteverschil Japan/VS