Goede Chinese BBP-cijfers met een zwart randje

Het Chinese bbp-cijfer voor het derde kwartaal, 4,9% op jaarbasis en 1,3% op kwartaalbasis, was een positieve verrassing voor de markten. Met dit cijfer ligt de Chinese economie op koers om de overheidsdoelstelling van 5,0% groei op jaarbasis voor 2023 te halen, tenzij de economie in het vierde kwartaal volledig stokt, wat onwaarschijnlijk is.

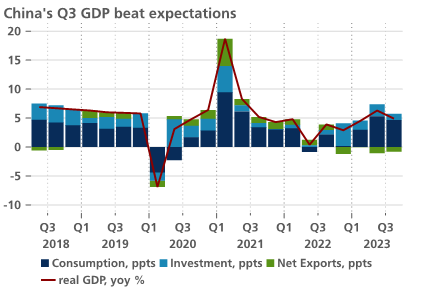

De uitsplitsing van de bijdragen van de verschillende groeifactoren toonde dat consumptie 4,6 procentpunt bijdroeg, investeringen 1,1 procentpunt en netto-uitvoer -0,84 procentpunt. Dit is een bemoedigend teken voor het noodzakelijke herstel van het evenwicht in de richting van consumptie. Toch brengt het bbp-cijfer vooral tegenstrijdige vooruitzichten voor de Chinese economie. Hoewel de economie zich lijkt te stabiliseren, bevindt de groei zich nog steeds op een relatief zwak niveau en steekt er tegenwind op. Tegelijkertijd betekent het feit dat de doelstelling van de regering nu ruim binnen bereik ligt, dat nieuwe substantiële beleidsmaatregelen minder waarschijnlijk worden.

De Chinese economie stabiliseert, mogelijk geholpen door de beleidsmaatregelen die de overheid sinds de zomer heeft aangekondigd. Deze maatregelen omvatten gerichte renteverlagingen, lagere minimale aanbetalingseisen voor hypotheken, lagere vereisten voor het aanhouden van buitenlandse reserves door banken (om de yuan te ondersteunen) en zelfs het verlengen/verbeteren van enkele belastingverlagende maatregelen voor kleine bedrijven en gezinnen.

De onderliggende gegevens wijzen eerder op een voorzichtige uitbodeming dan op een sterke opleving van het groeimomentum. De particuliere investeringen zijn op jaarbasis nog steeds 0,6% zwakker dan een jaar geleden en na een opleving van de detailhandel in augustus vertraagde de groei ervan in september tot 0,02% op maandbasis. De in- en uitvoercijfers zijn verbeterd, maar waren in september nog steeds negatief op jaarbasis. Het consumentenvertrouwen stagneert op een zeer zwak niveau, terwijl de kredietgroei de afgelopen vier maanden ruwweg stabiel bleef rond een bescheiden 9,3% j-o-j, gesteund door de toegenomen uitgifte van staatsobligaties. Tot slot blijft het wachten op echte tekenen zien van een stabilisatie in de vastgoedsector. De investeringen in deze sector zijn op jaarbasis nog steeds 7,5% lager dan een jaar eerder.

Structurele problemen zoals de overmatige schuldenlast van huishoudens en bedrijven, suggereren dat het schijnbare herstel van China's bbp-cijfers niet noodzakelijk betekent dat de economie op de goede weg is. Het is zelfs minder waarschijnlijk geworden dat Chinese beleidsmakers prioriteit zullen geven aan belangrijke beleidsinitiatieven om de onderliggende zwakke consumptie en de toenemende risico's rond de financieringsvehikels van lokale overheden aan te pakken nu de officiële groeidoelstelling binnen bereik is. Dat is jammer, want die doelstelling van 5% is niet bijzonder ambitieus in vergelijking met de bbp-groei van vorig jaar, die ook al lager was dan gemiddeld door de strenge pandemiebeperkingen. Het is dus maar de vraag of de opwaartse verrassing in het bbp-cijfer voor het derde kwartaal alleen maar goed nieuws is.