Afkoeling EU-woningmarkt lijkt te milderen

Eurostat publiceerde gisteren geharmoniseerde woningprijscijfers voor het tweede kwartaal van 2023. In de EU als geheel stegen de prijzen van (bestaande en nieuwe) woningen met 0,3% tegenover het voorgaande kwartaal, na eerder twee kwartalen te zijn gedaald (-0,7% in Q1 2023 en -1,5% in Q4 2022). Tegenover hetzelfde kwartaal een jaar eerder lagen de prijzen in Q2 2023 evenwel 1,1% lager. Dat is een verdere terugval van de jaar-op-jaarwijziging. In Q1 2023 was die met +0,8% nog net positief, komende van een piek van +10,4% in Q1 2022.

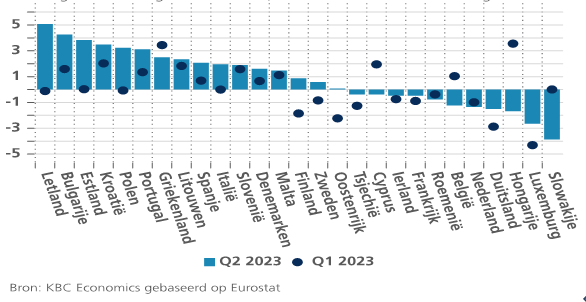

Op het niveau van de individuele lidstaten daalden de prijzen in Q2 2023 in elf landen tegenover een kwartaal eerder. Dat is minder dan in Q1 2023 en Q4 2022, toen er prijsdalingen waren in respectievelijk twaalf en zestien landen. Duitsland is het enige EU-land waar de prijzen intussen vier kwartalen op rij zijn gedaald. In vier andere landen (Tsjechië, Frankrijk, Nederland en Luxemburg) daalden de prijzen de drie laatste opeenvolgende kwartalen.

Dat voor de EU als geheel de woningprijzen in Q2 2023 opnieuw iets zijn gestegen, komt enerzijds doordat in heel wat landen de eerdere prijsdalingen zich niet hebben voortgezet. Dat is het geval in de Scandinavische landen, Oostenrijk, Italië en Letland (in dat laatste land stegen de prijzen in Q2 zelfs opnieuw met 5,1%). Daarnaast zijn er landen, die nog geen of nauwelijks prijsdalingen hebben gekend, waar de prijsdynamiek in Q2 terug is aangetrokken (Bulgarije, Polen, Slovenië, Estland, Litouwen, Kroatië, Spanje, Portugal en Malta).

Anders dan in de meeste EU-landen kenden de Belgische woningprijzen de jongste kwartalen een wisselend verloop. In Q4 2022 behoorde België tot de zestien landen waar de prijzen zijn beginnen dalen tegenover het voorgaande kwartaal, al bleef de correctie toen met 0,4% beperkt. In Q1 2023 namen de prijzen er evenwel opnieuw met 1,0% toe, om vervolgens in Q2 2023 weer te dalen met 1,2%. De prijsdaling in Q2 was de op vijf landen na grootste in de EU. Vergeleken met hetzelfde kwartaal een jaar eerder lagen de prijzen in België in Q2 2023 nog 1,8% hoger. Dat is een stevige afkoeling van het jaarstijgingstempo van de prijzen, dat in Q3 2021 piekte op 8,2%.

Dat de afkoeling van de woningmarkt in de EU als geheel wat lijkt te milderen, neemt niet weg dat in sommige landen de prijscorrectie stevig aanhoudt en gecumuleerd intussen vrij groot is. Dat is vooral het geval in Duitsland en Luxemburg, waar de prijzen sinds de eerdere piek al met respectievelijk 9,9% en 8,3% zijn teruggevallen. Ook in Nederland, Slowakije en Tsjechië daalden de prijzen in Q2 2023 verder en lagen de prijzen dat kwartaal 4 à 5 % onder het eerdere piekniveau. Hoewel de prijzen ook in Scandinavië (Denemarken, Zweden en Finland) niet verder daalden in Q2, lagen zij er nog behoorlijk (6 à 8%) onder het eerdere piekniveau.

Allicht is de afkoeling van de EU-woningmarkt nog niet ten einde en zullen in meerdere landen nog (verdere) prijsdalingen volgen. De eerste tekenen in Q2 van mildering van de afkoeling kunnen er evenwel op wijzen dat de uiteindelijke correctie, althans in de meeste landen, niet overdreven fors zal zijn. Veel zal afhangen van hoe rente en conjunctuur in de EU in de komende kwartalen zullen evolueren.

Wijziging prijzen (bestaande & nieuwe) woningen EU27 (Kw/kw).