Stagflation, slowflation of broadflation in België?

Slowflation: een stevige vertraging van de economische groei – in het bijzonder in de kwetsbare Europese economieën – en een hoge inflatie die langer aanhoudt. Die these vormt de rode draad in de meest recente IMF-vooruitzichten die de groeiverwachtingen voor de eurozone voor 2022 terugschroefden met 1,1 procentpunt tot 2,8% en de inflatieprojecties verhoogde tot 5,3%. Voor België verwacht het IMF een jaargemiddelde groei van 2,1% en inflatie rond 8%, verwachtingen die in lijn liggen met de aprilvooruitzichten van KBC Economics.

Of dit slowflation-scenario van vertragende groei zich ook voltrekt, blijft voorlopig afwachten. Voorlopende indicatoren geven een gemengd beeld. Enerzijds blijven economische sentimentindicatoren (bijvoorbeeld de PMI’s voor de eurozone of de VS) op hoge niveaus. We merken wel de onderliggende spreidstand op tussen stagnatie in de exportgerichte verwerkende nijverheid en een inhaalbeweging in de binnenlandse diensteneconomieën. De hamvraag luidt hoe lang die laatsten de kar nog trekken. Het Europese consumentenvertrouwen kreeg inmiddels een stevige deuk. Nowcasting modellen wijzen voorlopig op een vertragende maar nog steeds positieve groei.

Kanarie in de koolmijn?

Nieuwe ‘harde’ cijfers zijn dus meer dan welkom. En voor de eurozone beet België gisteren de spits af. Die Belgische cijfers spelen typisch boven hun gewicht. Als kleine open economie ‘ondergaat’ de Belgische economie immers ook de tendensen in de grotere buurlanden, waardoor Belgische cijfers – in normale tijden - enige voorspellende waarde hebben voor de meer algemene trends in de eurozone. Belgische CPI-inflatie stabiliseerde in lijn met verwachtingen op 8,3%, maar de onderliggende kerninflatie trok verder aan tot 4.08% j/j. De groei viel in het eerste kwartaal terug tot 0,3%. De groei in de bouw (0,8%) en diensten (0,5%) werd gedeeltelijk teniet gedaan door de krimp in de industriële productie (-0,8%). Deze cijfers suggereren een stevige groeivertraging sinds de start van de Russische oorlog.

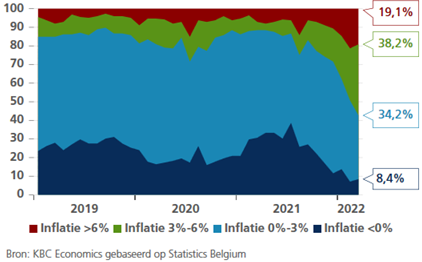

Veralgemenende inflatie

Maar meer nog dan de geaggregeerde cijfers wijzen onderliggende data op een probleem. Hoewel inflatie nog steeds sterk gedreven wordt door de enorme prijsstijgingen op de grondstoffenmarkten, zijn er in toenemende mate signalen van een uitdijend inflatieprobleem. De prijsdruk blijft niet langer beperkt tot een klein aantal categorieën, maar veralgemeent aan sneltreinvaart. Terwijl tot juli 2021 de grote meerderheid van categorieën (87% van goederen en diensten) prijsstijgingen beneden 3% kenden, zien we nu dat het aantal categorieën met een inflatie boven 3% is opgelopen tot meer dan de helft (57%). Een duidelijk teken van een groeiend inflatieprobleem in België (broadflation). Een probleem dat trouwens in de hele eurozone speelt en met de dag luider en luider om een antwoord schreeuwt.

België – Verdeling goederen en diensten in CPI met een bepaald inflatiecijfer (in % totaal aantal goederen en diensten in CPI)