RBA verlengt de pauze

Vorige week belegden de grote drie de laatste beleidsvergadering voor het zomerreces: de ECB, Fed en Bank of Japan. Deze week spekken enkele van de kleintjes de economische agenda. Daartoe rekenen we ook de Bank of England die aanstaande donderdag aan de beurt komt. Kort daarna steken de heren en dames van de Tsjechische centrale bank de koppen bij elkaar. Gisterenmorgen deden de Australische collega’s dat al.

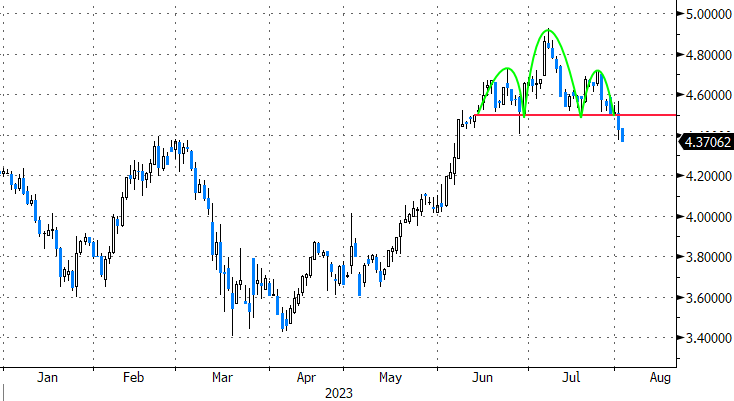

De verwachtingen voor Down Under liepen uiteen. De gemiddelde analist rekende op een renteverhoging met 25 bpn tot 4.35% na de pauze van de Reserve Bank of Australia vorige maand. Markten gaven dat scenario een probabiliteit van slechts 20%. Een sterk arbeidsmarktrapport midden vorige maand verdeelde de kansen aanvankelijk nog fiftyfifty. Maar na het lager dan verwachte tweedekwartaal inflatiecijfer enkele dagen later, trok de belegger zijn conclusies. En hij haalde zijn gelijk. Net omwille van de bescheiden marktverwachtingen, bleef de schade voor de Australische dollar en rentes gisteren relatief beperkt. De vervolgverliezen vandaag zijn geïnspireerd door de algemene risicoaversie eerder dan de RBA-beslissing. AUD/USD verliest het 0.66-niveau. Vanuit technisch oogpunt lonkt een eerste steunzone in de omgeving van 0.65. Australische swaprentes voelen de neerwaartse druk vooral aan het korte eind van de curve: de tweejaarsrente noteert al zo’n 14 bpn lager t.o.v. voor de vergadering. Het verliest de 4.5%-neklijn van een kortetermijn kop-en-schouderformatie.

Vanwaar de beslissing van de RBA? Kort gezegd: er zijn te veel onzekerheden over de effecten van de al eerder geleverde 400 bpn aan monetaire verstrakking op de vraag, arbeidsmarkt, inflatie en economie in het algemeen. De twee voornoemde datapunten zijn illustratief. De arbeidsmarkt blijft onverminderd sterk maar inflatie, ook de onderliggende maatstaven, is dalende en met meer dan de centrale bank in mei verwachtte. Het zijn tegenstrijdige signalen waar je als centrale bank in een context van data-afhankelijkheid weinig mee opschiet. En dus liet de RBA de rente voor een tweede maand op rij ongemoeid, in afwachting van bijkomende informatie. Ze hoefde voorts amper te morrelen aan de voorspellingen. De update is nagenoeg een kopie van in mei. Ook dat hielp allicht de balans kantelen richting het status quo. De RBA houdt vast aan de verwachte terugkeer van inflatie richting de 2-3% doelstelling in laat 2025. Het bbp groeit naar schatting met 1.75% over 2024 en met iets meer dan 2% in het daaropvolgende jaar. Een periode van groei beneden trend zorgt ervoor dat de werkloosheidsgraad stijgt van een ultralage 3.5% nu tot ongeveer 4.5% diep in 2024.

Gouverneur Lowe en co behielden wel de gebruikelijke disclaimer: de rente kan alsnog verhoogd worden indien de nieuwe economische data daarom vragen. In de praktijk is de septemberbeleidsvergadering (05/09) de beste kanshebber voor die vermoedelijk laatste stap, al ziet de markt dat op dit moment nog niet zo. Het is immers de laatste onder Lowe’s voorzitterschap. Het is vervolgens aan zijn opvolger, huidig vicegouverneur Bullock, om de beleidsrente vanaf dat moment voldoende lang op een voldoende hoog niveau te houden.

Australische 2j.-swaprente verliest neklijn in kop-en-schouderformatie