VS zoekt balans tussen cijfers en guidance

Het is pompen of verzuipen voor analisten, want het is dé drukste resultatenweek van het hele jaar. Oude krokodillen staan samen met (niet meer zo) jonge Big Tech veulens klaar met hun semesterdata. Tot dusver worden de fors lagere verwachtingen ingelost. De vooruitzichten baren analisten dan weer meer zorgen dan de bedrijven. Wie haalt zijn gelijk per einde 2023?

Haalbare lage lat

Zo’n 12 maanden geleden werd geschat dat de S&P500 bedrijven in 2023 8% winstgroei zouden kunnen scoren, maar die teller staat vandaag op -1%. Omdat dit cijfer een winsthalvering impliceert voor de energiesector, ligt de onderliggende sterkte wel hoger. Voor de Nasdaq-bedrijven daalde de schatting van 24% naar 8,7%, alvorens de AI-hype dat cijfer dankzij een handvol Big Tech-bedrijven naar 14,2% bracht.

In totaal heeft zo’n 22% van de S&P 500 bedrijven tot nu toe inzicht gegeven in de tweede kwartaal resultaten. Bij zowat 75% lag de winst per aandeel boven de lat, tegenover een 5-jaars gemiddelde van 77% en een 10-jaars gemiddelde van 73%. In totaal rapporteren bedrijven een winst die 6,4% boven de ramingen ligt, wat lager is dan het 5-jaars gemiddelde van 8,4% maar gelijk aan het 10-jaars gemiddelde van 6,4%.

Belangrijk in dit kader is dat de dalende beweging van de winstherzieningen sinds maart/juni uitbodemde. De lag ligt vandaag dus “haalbaar laag”. En kijk, tot dusver reden technologie, farma en health care een foutloos parcours, maar bleven de winsten van de financials en de industrials maar net boven de lat. Op het vlak van de omzet stelden de energiesector en de communicatiediensten het meest teleur, terwijl health care en technologie uitblonken.

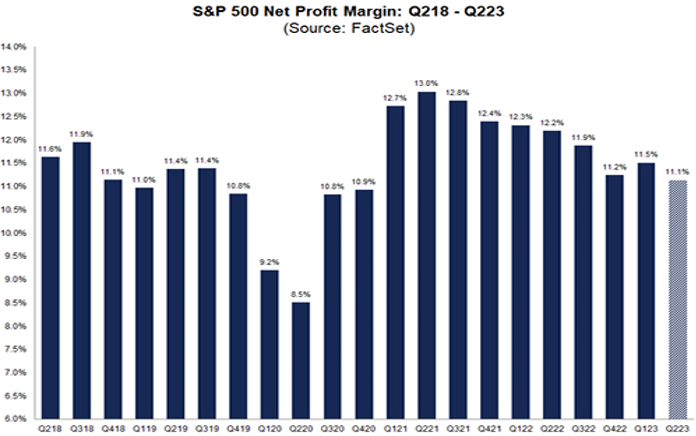

Winstmarges

De (gemengde) nettowinstmarge bedroeg voor de S&P 500 bedrijven zo’n 11,1% in het tweede kwartaal, tegenover 11,5% in kwartaal 1 en 12,2% een jaar eerder. Indien de cijfers rond het huidige niveau zouden stabiliseren, wil dat zeggen dat de nettowinstmarge al zes kwartalen op rij daalt. Winstrecessie in beeld. Aan die daling lijkt een einde te komen, want kwartaal 3 en 4 zouden weer 11,7% marges moeten opleveren.

Vooruitzichten relatief solide

Ietwat haaks op de relatief stabiele kwartaalcijfers zelf, blijven bedrijven de vooruitzichten eerder neerwaarts herzien. De herzieningsratio voor de S&P500 daalde de voorbije weken immers tot onder 1x. Abstractie makende van enkele grote kleppers is de teneur duidelijk: hogere rentes, minder liquiditeit, een sputterende Chinese groeimotor en blijvende druk op de (loon)kosten zorgen voor voorraadafbouw en een weifelende eindklant. Voorzichtigheid troef.

Niettemin blijven de officiële jaardoelstellingen verrassend solide, al dan niet tegen beter weten in. In meer dan 57% van de gevallen lagen die boven verwachting en dat cijfer was sinds oktober 2021 nooit zo hoog. Bedrijven bedanken daarvoor nog striktere kostencontroles en een herstellende toeleveringsketting. Prijszettingsmacht is dezer dagen daardoor niet langer het meest gebruikte woord in de conference calls. De woorden “recessie” en “China” zijn een veelgehoord alternatief.