Milde winstrecessie voor de economische recessie

Het 1Q cijferseizoen had wat weg van corona: er werd luidop gevreesd voor een zware impact, maar die bleek erg mild. De jaarlange daling van de winstverwachtingen voor 2023 werd ingeruild voor stabilisatie, zelfs een zweem van pril optimisme. En dat is nodig om de huidige waarderingen te valideren.

Boven de verlaagde lat

92% van de S&P500 bedrijven draafde met cijfers aan. Voor 78% van hen lagen die boven verwachting, het hoogste peil sinds het derde kwartaal van 2021, tot 6,5% boven de weliswaar verlaagde winstverwachtingen. De winsten in de VS dalen daardoor niet 6,7% op jaarbasis, maar wel ‘slechts’ 2,5%. Een tweede kwartaal op rij met winstdaling, dus, waarmee de titel “winstrecessie” op zijn plaats is. Bij 57% van de bedrijven werden de winstverwachtingen neerwaarts bijgesteld en dat is beter dan verwacht. Voorzichtig optimisme, wat zich bij analisten vertaalt in een opwaardering van de verwachtingen voor het tweede kwartaal met 0,8%. Best verrassend, zeker aan de vooravond van een mogelijke economische recessie. De impact van de lagere dollar lijkt daarin amper een rol te spelen.

In Europa liggen de winsten 6,7% hoger op jaarbasis, dankzij de financiële sector (+51%) en ondanks grondstoffen (-48%). Zonder de energiesector zou dat cijfer 9,4% bedragen. Terwijl de omzet slechts 0,5% steeg, omdat voorraden eerder af- dan opgebouwd worden, zorgden kostenbesparingen en vooral prijsverhogingen in 66,3% van de Europese bedrijven voor een positieve verrassing. En dat is best veel. In België wordt het plaatje zoals altijd vertroebeld door de grote variatie in zowel omvang als activiteit van onze bedrijven. Maar de terugval is ook hier minder uitgesproken dan verwacht, met dank aan de internationale activiteiten en een duidelijke positieve impact van prijsverhogingen. Dat speelt vooral bij Solvay en in minder mate AB Inbev.

Geen liefde voor verliezers

De impact van de cijfers op de beurskoersen is asymmetrisch. Bedrijven met een positieve winstverrassing stegen gemiddeld genomen amper. Denk aan Tesla, dat onverwacht 0,85 dollar winst boekte en niettemin 11,7% onderuit ging. Maar negatieve verrassingen werden duidelijk afgestraft, gemiddeld met 4,1%, tegenover -2,2% over de voorbije 5 jaar. Denk aan Tyson Foods, maar ook aan Alfen (-10%).

Einde aan dalende winstverwachtingen

Voor heel 2023 wordt nu gemikt op een quasi winststagnatie voor de S&P500: +1,2%. Dat is een pak lager dan de winstgroei van 9,8% zoals een jaar eerder nog werd ingeschat. Ook voor de technologiesector daalde de schatting van 21% tot 11,5%. Maar de jaarlange daling lijkt dankzij een (relatief) sterk Q1 (al dan niet tijdelijk) gestopt. We zien de kentering onder meer voor de Stoxx 600, waar nu gemikt wordt op 1,7% winstgroei, komende van 0,2% begin april en +4,2% een jaar geleden. Zo’n kentering of stabilisatie is belangrijk voor de waardering. Voor 2023 bedraagt de koerswinstverhouding in de VS nu 17,9x, tegenover 15,9x in september 2022. In Europa steeg de waardering van 11,5x naar 12,5x. In het licht van een nakende recessie is dat verdedigbaar.

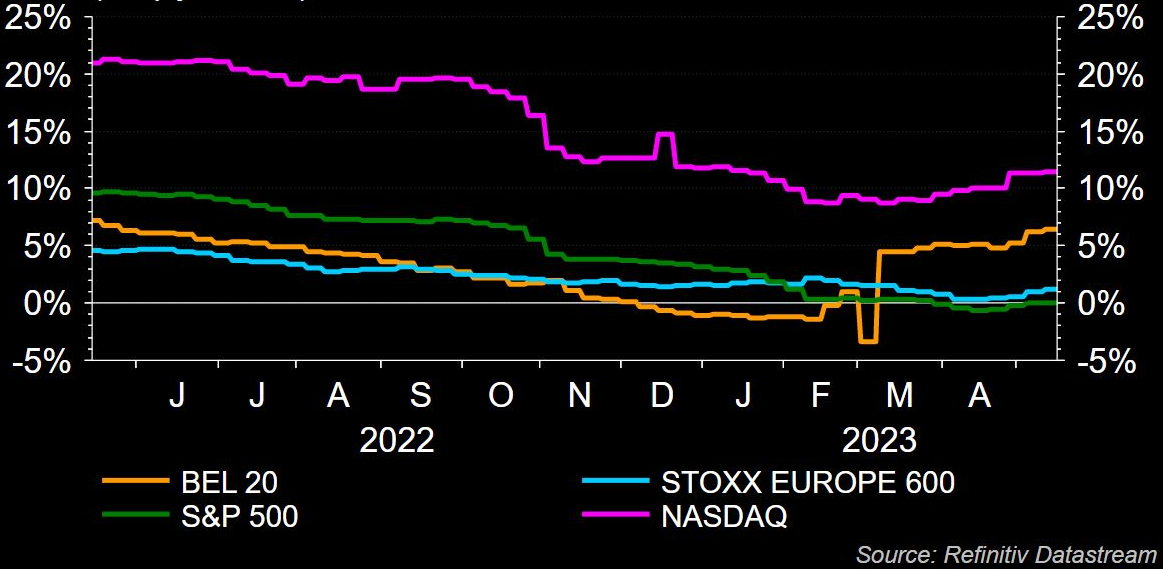

Evolutie van de winstverwachtingen (% op jaarbasis)