De Scandi’s in het nauw

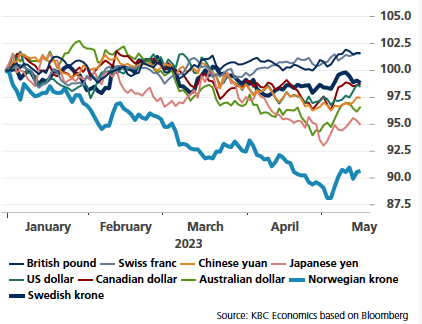

Zo sterk de Scandinavische prestatie op het Eurovisiesongfestival afgelopen weekend, zo belabberd is die van hun munten. De kroon uit Zweden – winnaar van de dikwijls tenenkrullende liedjeswedstrijd – handelt in de buurt van EUR/SEK 11.30. Het is een zucht verwijderd van de recente SEK-dieptepunten rond 11.40 en het historisch laagterecord van >11.50 in 2009. Noorwegen behaalt eveneens een eerste plaats, zij het in de voorlopige jaarrangschikking van slechtst presterende G10-munten. Het land troost zich met een verdienstelijke vijfde Eurosongplaats. EUR/NOK handhaaft zich vlot boven 11.50. Begin mei ging het paar aan niveaus net beneden 12 over de toonbank. Abstractie gemaakt van de korte maar zeer volatiele periode in maart 2020, was de Noorse kroon nog nooit zo zwak. Finland ruilde in 2002 zijn mark voor de euro. Maar de Eurosongpubliekslieveling en nummer twee verdient een eervolle vermelding. Alsook de zanger en zijn neongroene bolero.

Die povere staat van dienst herleidt zich in essentie tot veel te hoge inflatie en monetaire beleidsmakers met aangeboren uitstelgedrag. Noorwegen trapte de normalisatiecyclus af in september 2021. Dat was naar internationale/G10-normen vroeg. Maar in vergelijking met diezelfde collega’s bleef de verstrakkingspas zwaar achter. De Norges Bank trok de rente bijvoorbeeld met nooit meer dan 50 bpn op. Zweden schoot pas in april 2022 in actie. De Riksbank ging driester te werk met een 100 bpn-renteverhoging in september vorig jaar als hoogtepunt. Al was dat minstens deels ter compensatie van de relatief lage vergaderfrequentie. Na een cumul van resp. 325 end 350 bpn gaven beide aan dat de rentecyclus zich in de laatste rechte lijn bevindt. Zowel de Norges Bank als de Riksbank stellen nog één renteverhoging met 25 bpn voorop. Het inflatiemonster is nochtans allesbehalve verdreven. De Noorse cijfers vorige week waren ronduit slecht. Algemene inflatie koelde in april nauwelijks af tot 6.4%. De onderliggende reeks (excl. energie) versnelde tot 6.3%. Een maanddynamiek van 1% of meer doet Noorse beleidsmakers ongemakkelijk heen en weer schuifelen. Zweedse inflatie viel vanmorgen voor de verandering iets lager uit dan verwacht. Opluchting is niet aan de orde, met maatstaven die variëren tussen 7.6% en 10.5%. Maar voor de Riksbank is het misschien een handige (drog)reden voor een pauze na de junivergadering.

Noch de NOK, noch de SEK genieten van aantrekkelijke vooruitzichten. Het monetair vat is bijna leeg, tenzij de realiteit de Norges en de Riksbank met het mes op de keel tot meer actie dwingt. Die realiteit kan betrekking hebben op inflatie en/of een aanhoudend zwakke(re) munt. Zowel de Noorse als de Zweedse kroon staan op de lijst van risicofactoren bij hun centrale bank. Maar veel meer dan pro forma is dat klaarblijkelijk (nog) niet. De Scandinavische munten kampen hoe dan ook met een relatief rentenadeel t.a.v. de euro, zowel op zeer korte (meer renteverhogingen) als op iets langere termijn (langer op de rentepiek).

Beide kronen betaalden de afgelopen maanden al een stevige prijs. De in de inleiding vermelde quasi-recordniveaus werpen zich daardoor op als belangrijke steunzones. We verwachten dat ze de vorming van een bodem ondersteunen maar ook niet meer dan dat. Voor een volgehouden herstelbeweging die naam waardig is een verbetering van het algemeen risicosentiment nodig. Specifiek voor de NOK zou een eventueel daarmee gepaard gaande oliecomeback meer dan welkom zijn. We zien het echter niet meteen gebeuren.

G10-munten vs euro: 2 januari 2023 = 100