IMF stelt groeivooruitzichten neerwaarts bij

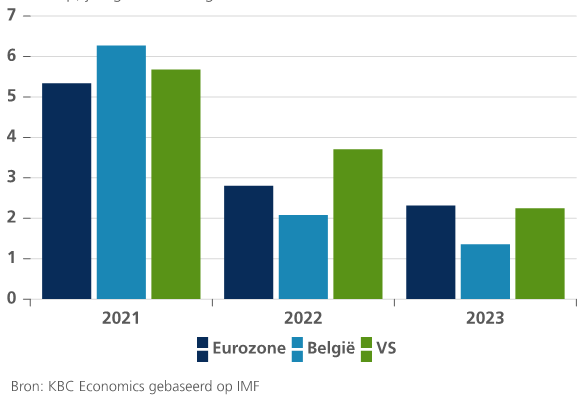

Gisteren stelde het IMF haar groeivooruitzichten voor de wereldeconomie neerwaarts bij. Daarbij waren er weinig verrassingen. De verlaging is het gevolg van de Russische inval in Oekraïne, die de wereldeconomie treft op een moment dat ze nog niet volledig hersteld is van de pandemie. Voor de eurozone werd het IMF duidelijk pessimistischer met een neerwaarts bijgestelde groei voor 2022 van 2,8% (1,1 procentpunt minder dan in haar januari-update), en 2,1% voor België (geen januari-update beschikbaar). Voor de VS bedraagt de groeiverlaging voor 2022 ‘maar’ 0,3 procentpunt tot 3,7%.

Het IMF verwacht ook dat de inflatie langer hoog zal blijven, vooral als gevolg van de stijging van de grondstoffenprijzen. De inflatieverwachting voor de eurozone in 2022-23 is 5,3% en 2,3% (voor België 8,0% en 1,3%) en voor de VS 7,7% en 2,9%.

Beleidsdilemma’s

Die combinatie van een forse inflatieopstoot en zwakkere economische groei is een moeilijke evenwichtsoefening voor de centrale banken, die aan hun verkrappingscyclus beginnen of al zijn begonnen zijn. Voor het begrotingsbeleid bestaat de uitdaging er volgens het IMF in om na de enorme budgettaire expansie tijdens de pandemie opnieuw budgettaire beleidsbuffers op te bouwen en tegelijk de noodzakelijke overheidsuitgaven te doen om de gevolgen van de actuele crisis op te vangen, in het bijzonder de fors opgelopen energie-en voedingsprijzen voor de gezinnen. De forse schuldopbouw tijdens de pandemie heeft de budgettaire beleidsruimte immers ingeperkt. Bovendien kan de omgeving van stijgende rentes de marktperceptie van de houdbaarheid van de opgelopen overheidsschuldgraad onder druk zetten.

Voor het IMF blijven neerwaartse risico’s overheersen, zoals een verdere escalatie van de oorlog en van de politiek-economische sancties tegen Rusland. Daarnaast is de externe financiering van veel opkomende economieën traditioneel kwetsbaar in een context van stijgende beleidsrentes, vooral van de Fed. Maar ook het gevaar voor toenemende sociale spanningen als gevolg van de hoge voedsel- en energieprijzen kan op de koopkracht van vele gezinnen wegen. Dat kan een belangrijke politieke factor worden, zoals blijkt uit de actuele campagne voor de presidentsverkiezingen in Frankrijk. Ten slotte behoort een sterker dan verwachte groeivertraging in China als gevolg van het strikte zero-COVID-beleid tot die risico’s. Eergisteren publiceerde China groeicijfers voor het eerste kwartaal. De groei vertraagde op kwartaalbasis van 1.6% kw/kw in Q4 2021 tot 1.3% kw/kw. In de j/j-vergelijking bedroeg het groeiritme 4.8%. De maandreeksen bevestigen dat het gros van de groei verwezenlijkt werd in de maanden januari en februari. Hier en daar worden al vraagtekens geplaatst bij de 5.5% groeidoelstelling van de Chinese overheid. Behalve de gevolgen van het zero Covid-beleid werpen hoge grondstoffenprijzen (stijgende productiekosten), de vastgoedcrisis en strengere regulering in bepaalde sectoren hun schaduw over de economie. De Chinese centrale bank ging voorlopig nog niet over tot renteverlagingen, maar zorgde wel al voor een soepeler monetair beleid via stevige liquiditeitsinjecties.

IMF stelt groeivooruitzichten fors neerwaarts bij (reëel BBP, jaargemiddelde groei in %)