Begrotingsschade opgemeten

Eind vorige week heeft Eurostat de eerste ‘notificatie’ van de overheidstekorten en -schuld voor de EU-landen over het jaar 2022 gepubliceerd. De cijfers schetsen het beeld van de overheidsfinanciën volgens de nationale rekeningen. In de EU hebben deze cijfers ook een politiek belang, omdat ze worden gebruikt bij de toepassing van de procedures voor het vaststellen van “buitensporige begrotingstekorten”. In principe kunnen landen met te grote overheidstekorten en/of -schuld in het kader van die procedure op het matje worden geroepen. In het ergste geval kunnen ze zelfs Europese boetes oplopen.

Zo’n vaart zal het nu niet onmiddellijk lopen. De strikte toepassing van de begrotingsregels is immers nog tot het einde van dit jaar opgeschort, doordat aanvankelijk wegens de coronacrisis en nadien wegens de energiecrisis de zogenoemde ‘ontsnappingsclausule’ is geactiveerd. Maar eind dit jaar wordt die opgeheven en krijgen de cijfers opnieuw een dwingender karakter. De zopas gepubliceerde cijfers laten nu dus vooral toe om de schade op te meten, die de recente crisissen in de overheidsfinanciën hebben aangericht.

In 2019, vóór het uitbreken van de crisissen, hadden enkel Frankrijk, Roemenië en Spanje een begrotingstekort van meer dan 3% van het bbp en hadden 17 van de 27 EU-landen een begrotingsoverschot. In 2022 hadden 11 landen een tekort en nog slechts 6, meestal zeer kleine landen een overschot. Van de grote(re) landen had enkel Duitsland een tekort van minder dan 3% van het bbp. In Nederland was de begroting in evenwicht. Met een tekort van 3,9% van het bbp hangt België aan de staart van het peloton, maar hinkt het niet veel achter op het gemiddelde van de eurozone. Van de grote landen deden Frankrijk, Spanje en Italië het nog slechter dan België.

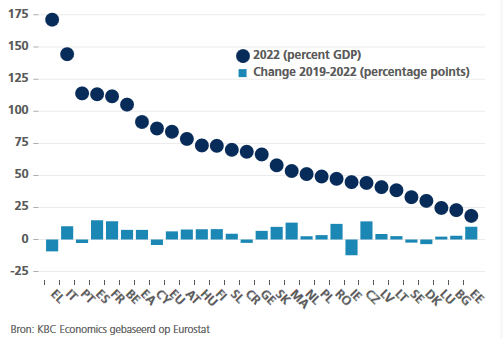

De schuldgraad lag in de eurozone in 2022 7,5 procentpunten van het bbp hoger dan in 2019. In België was de verslechtering precies even groot, maar uiteraard was de uitgangspositie in 2019 veel slechter (zie figuur). De eurolanden hebben doorgaans een hogere schuldgraad dan de niet-eurolanden. Met een graad van 105,1% van het bbp zit België in de kopgroep van het peloton van eurolanden (gerangschikt van hoge naar lage schuldgraad), al wordt het ook hier vooraf gegaan door onder meer grotere landen als Italië, Spanje en Frankrijk.

Het is duidelijk dat de meeste regeringen werk voor de boeg hebben om de overheidsfinanciën opnieuw in evenwicht te brengen. Hoe ze dat willen aanpakken, zou moeten blijken uit de Nationale Hervormings- en Stabiliteits-/Convergentieplannen die in de loop van deze week bij de Europese Commissie worden verwacht. Hoe ernstiger ze het werk aanpakken, hoe meer ze de job van de centrale banken ondersteunen in hun strijd tegen de inflatie… en hoe minder risico de regeringen lopen om zichzelf in de problemen te werken in de huidige opwaartse rentecyclus.

Brutoschuld gezamenlijke overheid