Sterke PMI’s onderstrepen beleidsrisico’s

In de turbulentie de voorbije twee weken was er geen plaats voor economische cijfers. Tot vrijdag stonden vooral data van tweede orde op de agenda. Dat veranderde met de bedrijfsvertrouwensindicatoren (PMI). Ze schetsten opnieuw een positiever beeld voor Europa en voor de Verenigde Staten, en dan vooral in de binnenlandse dienstensectoren. In essentie is niet enkel de gevreesde recessie rond de jaarwende vermeden; de groei trekt ook verder aan.

De samengestelde Europese PMI steeg van 52 tot 54.1, het hoogste niveau sinds mei vorig jaar en ver boven de stabilisatie die de markt vooropstelde. De PMI’s van het eerste kwartaal suggereren 0.3% kw/kw-groei en maartcijfers zelfs een versnelling tot 0.5%. Onderliggend wordt de divergentie tussen achteruitgang in de exportgerichte verwerkende nijverheid (47.1 van 48.5) en groei in de dienstensector (55.6 van 52.7) groter. Details uit de maakindustrie toonden dat de productie min of meer stabiel bleef ten opzichte van februari. Onderliggend werkten bedrijven vooral achterstallige orders af want het aantal nieuwe bestellingen slinkt verder. Herstel in de autosector is een lichtpuntje. Op regionaal niveau doen vooral grootmachten Duitsland en Frankrijk het slecht. De rest van de eurozone laat zelfs lichte groei optekenen. Industriële productieprijzen daalden voor het eerst sinds juli 2020. Problemen in de globale toevoerketting (verstopte havens, containertekorten,…) zijn van de baan en verlichten samen met zwakkere vraag de prijsdruk. Voorlopig merkt de consument daar nog niets van. Verkoopsprijzen nemen nog steeds toe. In die dienstensector zien we breed gedragen groei: van financiële diensten, over toerisme tot IT en de gezondheidszorg. Bovendien kan de sector de vraag amper bijhouden, wat betekent dat het groeimomentum nog enkele maanden kan aanhouden zelfs al zou de nieuwe vraag wat opdrogen. Tewerkstelling neemt fors toe en prijsdruk blijft hoog, ook via oplopende loonkosten. Ten slotte schatten beide sectoren de toekomst (volgende 12 maanden) nog steeds rooskleurig in.

De Europese PMI’s onderschrijven waarom de ECB stellig verklaart dat ze nog werk voor de boeg heeft om het inflatieprobleem aan te pakken, gegeven dat de recente instabiliteit wegebt. Marktverwachtingen (nog één laatste renteverhoging met 25 bpn in kw2) zijn opnieuw uiterst conservatief. We verwachten dat de markt uiteindelijk weer zal opschuiven richting ECB. Eind deze week volgt al een eerste kans met inflatiecijfers voor de maand maart. De markt verwacht opnieuw een stevige maanddynamiek (+1.1% m/m) al zal het hoofdinflatiecijfer omwille van negatieve basiseffecten zakken op jaarbasis. Belangrijker: voor de onderliggende kerninflatie wordt een nieuwe stijging naar recordkoersen verwacht (5.7% j/j).

Amerikaanse PMI’s waren onderliggend zelfs nog iets sterker dan de Europese: zowel de verwerkende nijverheid (49.3 van 47.3) als de dienstensector (53.8 van 50.6) gingen er stevig op vooruit. Ze tonen meteen het risico dat de Fed neemt door het signaal te geven vroeger dan verwacht aan de kant te gaan staan met haar verstrakkingscyclus. Komt de gevreesde krediet- en vervolgens groeivertraging er niet, kan inflatie de volgende maanden terug aan kracht winnen en de Fed in de tweede jaarhelft tot een ongewilde inhaalrace dwingen.

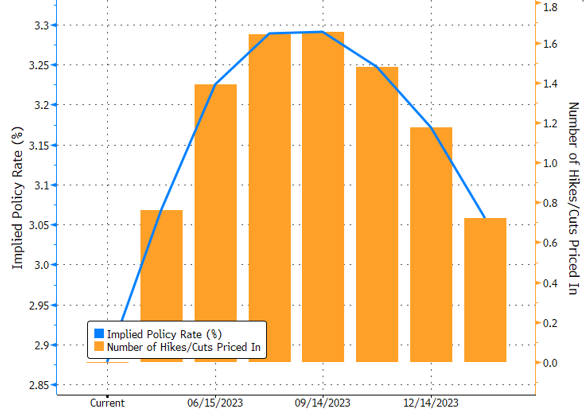

Marktverwachtingen voor ECB-beleidsrente: te conservatief gegeven de economische context.