Van verhoopte winst naar zeker verlies

Het financiële debat draait nu vooral rond recessie. Of die er überhaupt komt en hoe mild die zal zijn. Leuke denkoefening, die de realiteit echter omfloerst: recessiedruk zorgt altijd voor neerwaartse bijstelling van de winstverwachtingen. Aan de aftrap van het 4Q cijferseizoen is die trend héél zichtbaar.

Het 4Q cijferseizoen start naar goede traditie in de VS, maar de eerste salvo’s klonken daar fleps. Het aantal en de omvang van de positieve winstverrassingen bleef tot dusver immers onder het 5- en 10-jarig gemiddelde. 11% van de S&P500 bedrijven kwam al met zijn kwartaalrapport op de proppen. Daarvan kwam 67% van de bedrijven boven de winstlat uit, tegenover een 5-jaarsgemiddelde van 77% en een 10-jaarsgemiddelde van 73%. De winsten liggen zo’n 3,3% boven de ramingen, onder het 5- en 10-jaarsgemiddelde (resp. 8,6% en 6,4%).

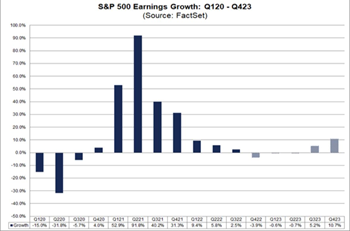

De S&P 500 stevent daarom voor het eerst sinds het derde kwartaal van 2020 af op een winstdaling op jaarbasis. Op 30 september bedroeg die geschatte winstgroei voor het vierde kwartaal van 2022 zo’n -3,5%. Maar de povere start, met name door enkele missers in de financiële sector, in combinatie met de geschatte resultaten levert vandaag een geschatte winstdaling op voor het vierde kwartaal met 4,6%. Die teller stond twee weken geleden nog op -4,0% en op -3,2% op 31 december.

Van winst naar verlies in 1Q23 en 2Q23

Ook de winstverwachting voor de S&P 500 bedrijven in het 1e en 2e kwartaal van 2023 blijven fors afkalven. De afgelopen maanden ruilden ze aangename groeicijfers voor een koel krimpscenario.

Op 30 juni 2022 bedroeg de geschatte winstgroei voor het eerste kwartaal van 2023 nog 9,6%, terwijl dat cijfer voor het tweede kwartaal van 2023 uitkwam op 10,3%. Per 30 september was die schatting al teruggevallen tot respectievelijk 6,3% en 5,1%. En vandaag staat de teller op -0,6% en -0,7% op jaarbasis. Weg sfeer, weg optimisme.

Sterke tweede jaarhelft moet meubelen redden

Omdat de recessie hoogstens erg mild zou zijn, verwachten analisten dat de gemiddelde winst van de S&P500 bedrijven in 2023 met +4,8% kan groeien. Dat is minder dan het langetermijngemiddelde van +8,5%, en lager de ramingen op 30/06/2022 (9,6%) en 30/09/2022 (+8,2%). Die groei moet zich integraal manifesteren in de tweede jaarhelft, met name +5,6% in kwartaal 3 en +10,6% in kwartaal 4. Sterkhouders moeten de sectoren Consumer Discretionary, Industrials, Financials en Communication Services zijn, terwijl Energie, Materialen en Gezondheidszorg op een lagere winst op jaarbasis afstevenen.

Licht aan de einder

Net omdat de schattingen al fors neerwaarts werden bijgesteld voor elk kwartaal in 2023 is de eindconclusie niettemin positief: de zachte landing, milde recessie of nulgroei is meer dan grotendeels verdisconteerd en de evolutie is stabiel. Dat moet een bodem onder de waardering van aandelen leggen, ook al volgt het beleggerssentiment – zoals de winstverwachting – zelden een lineair pad.