The Old Lady in het zog van ECB en Fed

In deze volatiele tijden is het moeilijk navigeren. Dat is voor de markten niet anders. Dat komt bijvoorbeeld tot uiting in de verwachtingen voor het beleid van de centrale banken. Sinds de ECB-renteverhoging vorige week met 50 bpn tot 3%, verdisconteert de Europese geldmarkt géén volledige renteverhoging meer. Betekent dit dan echt dat beleggers het einde van de rentecyclus voor zeer binnenkort inschatten? Dat denken we niet. Door de omstandigheden wijzigde de reactiefunctie van de markt van “leiden” naar “geleid worden”. ECB-voorzitster Lagarde alludeerde vorige donderdag op verdere renteactie maar vage beloftes volstaan voor de markt tot nader bericht niet. Het moeten concrete woorden, en eigenlijk nog het liefst daden zijn.

Voor het beleid van de Federal Reserve hanteren investeerders een gelijkaardige modus operandi. Aan de vooravond van het rentebesluit ziet de markt één kans op vijf dat de centrale bank het status quo op 4.50-4.75% behoudt. Als de renteverhoging van 25 bpn er komt – ons voorkeursscenario – dan is dat in het huidige marktdenken meteen de laatste. Beleggers gaan in het Amerikaanse geval zelfs nog een stapje verder. Ze dwepen opnieuw en nog meer dan voorheen met het idee van renteverlagingen. Het kostte de Fed vorige keer veel bloed, zweet en tranen om die hardnekkige gedachte af te voeren. Amper drie weken later maken renteverlagingen hun retour; grosso modo drie stuks tegen eind dit jaar. De context werd ontegensprekelijk complexer. Toch zien we in ons basisscenario de ruimte voor een rentestop na morgen, gevolgd door renteverlagingen kort daarna, helemaal niet. Maar of de Fed en haar gouverneurs deze keer net zo hard op die nagel zullen slaan, laat staan dat de markt ernaar handelt, is een ander verhaal.

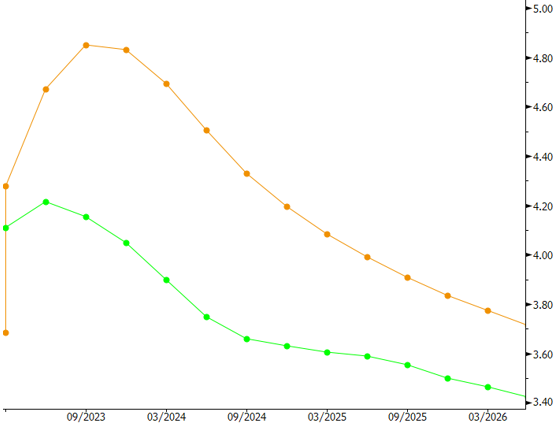

De Bank of England is donderdag aan zet, samen met de Noorse en Zwitserse (dat wordt interessant) centrale bank. De afgelopen turbulente periode schudde de marktverwachtingen ook voor the Old Lady grondig door elkaar. Het ging in geen tijd van een geschatte piek in de beleidsrente op bijna 5% naar minder dan 4.25%. Dit impliceert nog een laatste renteverhoging vanaf de huidige 4% met 50% kans dat die deze week plaatsvindt. Opnieuw zijn we het oneens met die te conservatieve conclusie maar we kunnen ze wel het beste plaatsen. De Bank of England trapte als eerste van de klassieke drie de rentecyclus in december 2021 af. Op de beleidsvergadering in februari verhoogde ze nog de rente met 50 bpn maar zette ze tegelijk, opnieuw als eerste, de deur voor een pauze (al dan niet gevolgd door een volledige stop) op een kiertje. De centrale bank koppelde een volgende renteverhoging aan verslechterende inflatievooruitzichten. Strikt genomen is dat niet het geval: de prijsdruk milderde in januari iets meer dan verwacht. Toch zien we de Bank of England donderdag doorzetten. Vooreerst beschikt ze pas in mei over nieuwe, officiële prognoses en blijft inflatie tot nader bericht ver boven de 2%-doelstelling. Voorts bleef het tijdens de storm van de afgelopen weken vrij stil rond het Verenigd Koninkrijk. Terecht of niet, dat moet blijken. Maar een abrupte omslag van 50 bpn naar het status quo kan wel (ongewenste) aandacht trekken.

Marktverwachtingen BoE-beleidsrente vandaag (groen) vs. twee weken geleden (oranje)