Geflopte veiling in de VS teken aan de wand?

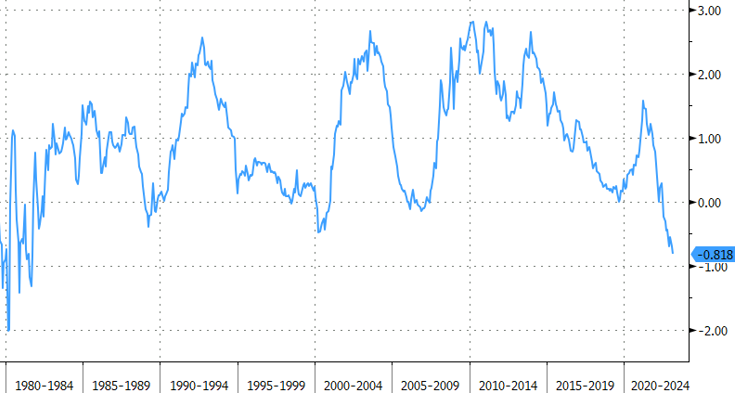

Inverse rentecurves maakten sinds enkele maanden opnieuw hun intrede in heel wat regio’s. Het fenomeen houdt in dat de rentes op korte looptijden hoger zijn dan die op de langere. Vanuit de economische invalshoek is het een motie van wantrouwen: beleggers zetten zich schrap voor een groei- en inflatievertraging op de (middel)lange termijn. In termen van monetair beleid is een inverse rentecurve uiting van (verwachte) renteverhogingen op korte termijn die in de toekomst teruggeschroefd worden om de afzwakkende economie te stutten. In het geval van de VS noteert een nauw opgevolgde inversiemeter, het renteverschil tussen tien- en tweejarige overheidsobligaties, al sinds midden vorig jaar negatief. Sindsdien ging het hard. Gisteren diepte dit verschil even uit tot een nieuw 42-jarig record. Een onverwachte en volgens ons onderbelichte factor besliste daar uiteindelijk anders over.

De VS trapte deze week de maandelijkse herfinanciering af met veilingen van drie-, tien- en dertigjarig overheidspapier. Doorgaans verloopt dat zonder veel problemen. Dat bleek opnieuw bij de vlotte verkoop van de driejarige obligaties. Voor die met een looptijd van tien jaar werd er, voor zover we weten, nét niet gevochten. Het slijten van de dertigjarige obligaties ging … volledig de mist in. Het was een merkwaardige plotwending die niet alleen ons maar ook de markt verraste. Amerikaanse rentes sprongen overeind, in het bijzonder op het lange eind van de curve. Daardoor ontsnapte de curve in extremis aan een nieuw inversiedieptepunt.

Een dagbeweging van meer dan 10 basispunten op een geflopte veiling is niet alledaags. We zijn voorzichtig in het trekken van één-op-één conclusies maar het kan een indicatie zijn voor toenemende gevoeligheid aan het aanbod van staatsobligaties. Het is een aspect dat volgens ons onvoldoende in beeld komt. De Amerikaanse schatkist stelde eind januari het bedrag bij dat ze in het huidige kwartaal verwacht te ontlenen. In vergelijking met de vorige inschatting in oktober kwam er, hou u vast, $353 miljard (tot $932 miljard) bij. Dat nieuws passeerde quasi geruisloos. Wij daarentegen vragen ons luidop af hoe dit groeiend aanbod uiteindelijk zal worden opgevangen. Lang een van de meest trouwe bondgenoten in dit verhaal, staat de Federal Reserve ondertussen aan de zijlijn. Washington evolueerde van een netto-aankoper naar -verkoper à rato van $60 miljard per maand. Het is dus aan de markt om als spons op te treden. In een context waar premies voor het krediet-, inflatie-, tijds- en andere risico’s opnieuw bovendrijven, duiken kopers allicht pas op als ze daarvoor voldoende gecompenseerd worden. Het spreekt voor zich dat hoe langer de looptijd, hoe groter de prijsconcessie (lees: een hogere rente).

Het debat is evengoed van toepassing op Europa. De dubbele schok van de pandemie en vervolgens de energiecrisis sloeg grote gaten in de begroting van zowat elke Europese lidstaat. We spreken ons niet uit over de hoogdringendheid van sommige maatregelen maar feit is dat ze duur zijn en met schulden gedekt worden. En de ECB? Die kijkt vanaf 1 maart net zoals de Fed de andere kant op.

Renteverschil VS 10 en 2 jaar (maandgrafiek)