Een gemiste kans voor Powell

De Amerikaanse beurzen sloten gisteren tot 2% hoger (Nasdaq). Rentes aan de andere kant van de oceaan verloren grofweg 10 bpn, inclusief die op korte looptijden. De dollar verloor belangrijke steunzones: EUR/USD sloot voorbij 1.0942 (50%-herstel van de 2021-2022 daling) en aast vanuit technisch oogpunt op 1.1185. Met het verlies van 101.297 heeft de handelsgewogen DXY pas uitzicht op nieuwe steun tussen 98.97 (61.8% terugval op de 2021-2022 rit hoger) en 99.40 (driedubbele topformatie maart 2022). Het was gisteren Fed-dag. Hoe denkt u dat die verliep?

Genuanceerd, gebalanceerd, weinig overtuigend. Fed-voorzitter Powell was gisteren nog maar een schim van de havik die hij tot enkele maanden geleden was. De centrale bank verhoogde de rente van 4.25/4.50% tot 4.50/4.75%. Ze schakelde dus opnieuw een versnelling lager (+25 bpn) tegenover december (+50 bpn). Ondertussen zag zowat iedereen dit aankomen. Maar omdat de markt de afgelopen weken steeds verder weg liep van de officiële beleidslijn uitgezet in december was het van cruciaal belang dat die vertraging vergezeld werd door een krachtige, rechttoe rechtaan boodschap. Mocht de Fed nog in het vroegere regime vertoeven (geen persconferenties bij tussentijdse vergaderingen), was er geen probleem. Het bijhorend communiqué was mooi in zijn eenvoud: inflatie milderde maar blijft te hoog. Er zijn nog meerdere renteverhogingen, zij het a rato van 0.25ppt, nodig.

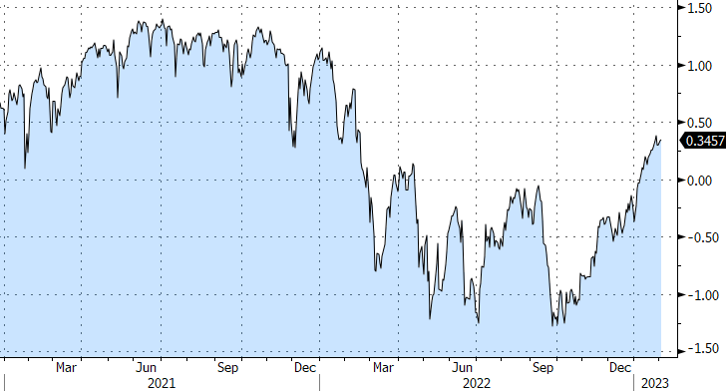

Tijdens de vraag-en-antwoordsessie ging Powell al meteen de mist in. Of de soepelere financiële condities (zwakke dollar, stijgende beurzen, dalende rentes) de taak van de Fed niet moeilijker maken? In (ex-) Lagardiaanse stijl rammelde Powell een duidelijk voorbereid antwoord af die ondergetekende terug katapulteerde naar een les voordracht in de basisschool. Hij verschoof de focus van kortetermijn marktbewegingen naar de lange termijn. Bovendien verstrakten de condities het afgelopen jaar al aanzienlijk. Oordeel vooral zelf (zie grafiek). Een gemiste kans om de markt terug in het gareel te brengen.

De rest is geschiedenis. Powell herhaalde nog wel de gebruikelijke en terechte argumenten pro monetaire verstrakking: een uiterst krappe arbeidsmarkt, kerninflatie ex. huisvesting topt in tegenstelling tot andere maatstaven nog niét uit, de kost van te weinig verkrapping overtreft nog altijd die van te veel … Voor de markt was dat niet meer dan een pro forma vermelding. Powell weigerde voorts de rentepiek van 5-5.25% in de december mediaanvoorspellingen te herbevestigen. In maart volgt een update waarbij de Fed alle meest recente cijfers ter harte neemt. Powell suggereerde dat eventuele aanpassingen in beide richtingen mogelijk zijn. En zo worden de Amerikaanse economische data plotsklaps nóg belangrijker, zowel voor de reactiefunctie van de markt als die van de Fed. Het arbeidsmarktrapport van morgen verdient alle aandacht.

Het risico bestaat dat de Fed in maart de rente een laatste keer verhoogt tot 4.75-5%. Dat is al even het basisscenario van de markt maar niet dat van ons (2 x 25 bpn). Net zo min onderschrijven we het idee van renteverlagingen dit jaar. Dat deed Powell overigens ook niet, al kwam dat met een zoveelste kanttekening over een al dan niet sneller dan verwachte afkoeling van de prijsdruk. Met wat de markt momenteel verdisconteert, is de resterende ruimte voor lagere rentes, vooral aan het korte eind, daarom uiterst beperkt. Het beeld voor de dollar oogt niet positief. Zelfs al bodemen de Amerikaanse rentes uit, er is nog altijd de ECB. In tegenstelling tot Powell is Lagarde veel zekerder van haar stuk. In die spreidstand gaan we de vergadering van deze namiddag tegemoet.

Amerikaanse financiële voorwaarden (Bloomberg index): soepelst in een jaar dankzij trend al ingezet sinds september