Zelfs geen milde recessie in Europa?

Minder dan een half jaar geleden leed het bij de meeste waarnemers nauwelijks twijfel dat de energiecrisis de Europese economieën in een recessie zou duwen. Enkel over de vraag of het een milde dan wel een diepe recessie zou zijn, werd nog gediscussieerd. Toen kort vóór de jaarwisseling zacht en winderig winterweer, energiebesparingen en de gezwinde voortgang in het aanboren van alternatieven voor Russisch aardgas de energieprijzen fors deden terugvallen, werd het duidelijk dat een diepe recessie zou vermeden worden. Vandaag ontstaat de indruk dat we misschien zelfs aan een milde recessie kunnen ontsnappen, althans wanneer we het globale continentaal-Europese plaatje bekijken en uitgaan van de simpele recessiedefinitie van twee opeenvolgende kwartalen van negatieve groei.

Eind vorige week geraakte al bekend dat van de verwachte lichte krimp van de Belgische economie in het vierde kwartaal van 2022 niets in huis is gekomen. Gisteren toonde de voorlopige flashraming van Eurostat dat het reële bbp in de eurozone, net als in België, in de laatste maanden van vorig jaar nog met 0,1% is gegroeid. Voor de EU werd een nulgroei opgetekend. Nadat de economie in het derde kwartaal al had blijk gegeven van onverwacht sterke veerkracht, blijft, in een eerste lezing, de negatieve groei dus ook in het vierde kwartaal achterwege.

Het globale plaatje vergt evenwel nuancering. Vooral de (energie-intensieve) industrie gaat door zwaar weer. Landen waar de industrie een groot economisch gewicht heeft, rapporteerden wel degelijk een negatieve groei (weliswaar milder dan verwacht). Dat geldt niet alleen voor Duitsland, maar ook voor o.a. Italië, Oostenrijk en Zweden. In Tsjechië is de milde, technische recessie overigens een feit: het reële bbp kromp er met 0,3%, na een krimp met 0,2% in het derde kwartaal.

Wat niet is, kan nog komen. Maar ruim halverwege de winter en met nog steeds goedgevulde gasvoorraden en energieprijzen die zelfs iets lager zijn dan een jaar geleden, nemen de kansen op een recessie duidelijk af. Dat blijkt ook uit de recente ontwikkeling van sentimentsindicatoren, zoals die van de Europese Commissie. Maandag toonde die voor januari de derde opeenvolgende maandelijkse verbetering van het vertrouwen bij zowel bij de consumenten, als bij de ondernemers in de industrie, de diensten en de kleinhandel, zonder dat er evenwel van uitbundig optimisme sprake is. Enkel in de bouw nam de vertwijfeling nog toe.

Behalve met het algemene klimaat van onzekerheid en de gestegen kosten houdt dat laatste ongetwijfeld ook verband met de rentestijging. In de strijd tegen inflatie zal de ECB haar beleid verder verkrappen. Dat begint nu al op de vraag te wegen. In de recente Bank Lending Survey van de ECB signaleerden de eurozonebanken voor het vierde kwartaal van 2022 al een sterker dan verwachte afname van de vraag naar bedrijfskredieten. Voor woningkredieten werd zelfs de scherpste terugval genoteerd sinds de start van de enquête, twintig jaar geleden.

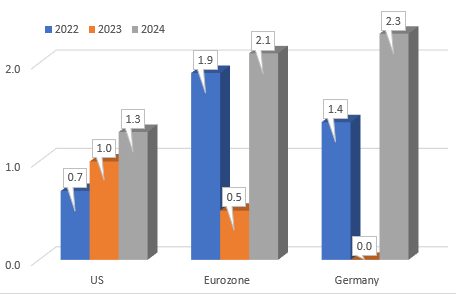

Zelfs als vandaag een recessie wordt ontweken, dreigt het recessiespook nog enige tijd om de hoek te blijven loeren. Een krachtige herneming van de groei is op korte termijn onwaarschijnlijk. Al ziet het IMF in de recente update van zijn groeivooruitzichten de toekomst van de Europese economie op middellange termijn (2024) en in vergelijking met die van de VS toch niet zo heel somber in (zie grafiek).

Vooruitzichten IMF reële bbp-groei in %, vierde kwartaal t.o.v. een jaar eerder