RBNZ trapt Angelsaksische trend af

De Reserve Bank of New Zealand (RBNZ) gaf vanmorgen de aftrap voor wat achteraf een Angelsaksische trend zal blijken. Ze verhoogde de beleidsrente met 50 basispunten in plaats van de reguliere 25, van 1% tot 1,5%. Canada volgt later vandaag hoogstwaarschijnlijk dat voorbeeld (van 0,50% tot 1%), de Federal Reserve in de VS vanaf mei.

De grootste renteverhoging in 22 jaar komt met een goede reden. Kort samengevat: ze wil het moment grijpen om het beleid te normaliseren vooraleer de zaak economisch weer ontspoort. De kapstok waaraan ze die zogenaamde “frontloading” hangt, is uiteraard de inflatie. De gemiddelde prijsstijging over het vierde kwartaal van vorig jaar bedroeg 5,9% j/j en kan volgens de centrale bank oplopen tot 7% in de eerste jaarhelft van dit jaar. De RBNZ wijdt de scherpe toename voor een groot deel toe aan de ontregelde aanvoerkettingen en de opgelopen grondstofprijzen. De Russische invasie werkt beide elementen verder in de hand. Maar er zijn ook binnenlandse factoren aan het werk. Nieuw-Zeelandse vraag blijft tot nader bericht robuust terwijl de economie op zijn capaciteitsgrenzen botst. Er is vooral een nijpend tekort aan arbeidskrachten en dat zal zelfs met de heropening van de grenzen niet meteen veranderen. Het zet op zijn beurt de lonen onder opwaartse druk. Die nominale loonstijging draagt in belangrijke mate bij aan oplopende kerninflatie die ondertussen ook boven de 1-3%-doelzone uitsteeg. De RBNZ wil vermijden dat de verwachtingen omtrent inflatie een eigen leven gaan leiden en neemt daarom drastischer actie. Tegelijk valt de nadruk van de impact van hoge inflatie op de consument en zijn vertrouwen op. Door de rente forser dan gewoonlijk op te trekken, bijt ze nu door de zure appel en hoeft ze dat niet te doen op een moment waarop de groei vertraagt. Twee vliegen, één klap. Een specifieke deelmarkt, de huizenmarkt, vertoont overigens al de eerste tekenen van afkoeling.

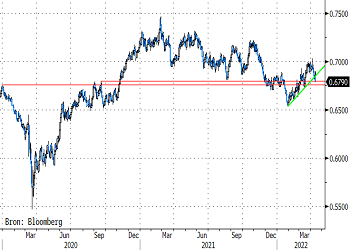

De RBNZ zegt er wel in één adem bij dat er aan het vooropgesteld rentepad (februari) niets verandert. Dit veronderstelde de beleidsrente eind dit jaar op 2,2% en 3,3% eind 2023. Het doel is een snellere omwenteling van een accommoderend naar neutraal beleid. Sneller, maar dus niet per se hoger. Dat was waarschijnlijk de aanleiding voor de scherpe herpositionering van de Nieuw-Zeelandse rentemarkt. Die ging de laatste weken makkelijk mee met het idee van immer hogere (beleids)rentes. Het korte eind van de swapcurve handelt vandaag met verliezen van bijna 15 basispunten. Daardoor staat ook de Nieuw-Zeelandse dollar onder druk, ondanks de groter dan verwachte monetaire zet. NZD/USD verliest de opwaartse trendlijn. Het muntenpaar bevindt zich momenteel in de steunzone 0,675-0,68. Een breuk lager effent het pad voor een terugkeer richting het voorlopige jaardieptepunt van 0,653 en verslechtert het technisch beeld. Dit veronderstelt minstens deels aanhoudende USD-sterkte. Dat is niet ons voorkeursscenario.

NZD/USD: kiwi dollar verliest opwaartse trendlijn en test steunzone van 0,675/0,68.