Voorlopig einde aan de markttrends

Één maandcijfer. Dat is alles wat de markt nodig had om de lang dominerende trends van een sterke(re) dollar, dalende beurzen en stijgende rentes voor enige tijd de koelkast in de plaatsen. We keren terug naar vorige week donderdag voor wat tekst en uitleg.

Klokslag 14:30:00 publiceerde het Amerikaanse Bureau of Labor Statistics inflatiecijfers voor de maand oktober. Ze misten de lat over de volledige lijn; een zeer zeldzame verrassing aan de onderzijde van de verwachtingen. De algemene prijsstijging evenaarde de 0,4% m/m van september. Inflatie op jaarbasis koelde af van 8,2% tot 7,7% i.p.v. de voorspelde 7,9%. Abstractie gemaakt van energie en voeding, halveerde de maanddynamiek in de onderliggende inflatiemaatstaf tot 0,3% en bedroeg het jaar-op-jaarcijfer “slechts” 6,3% i.p.v. het bijna status quo van 6,5%. We kunnen dieper in detail treden en een rist argumenten oplijsten die waarschuwen tegen veralgemening en conclusies te kort door de bocht. Maar op maandag houden we het liefst wat luchtiger. En, hoewel belangrijk, is de markt ook helemaal niet bezig met dit soort nuances. Er is licht aan het einde van de tunnel, dát is wat telt.

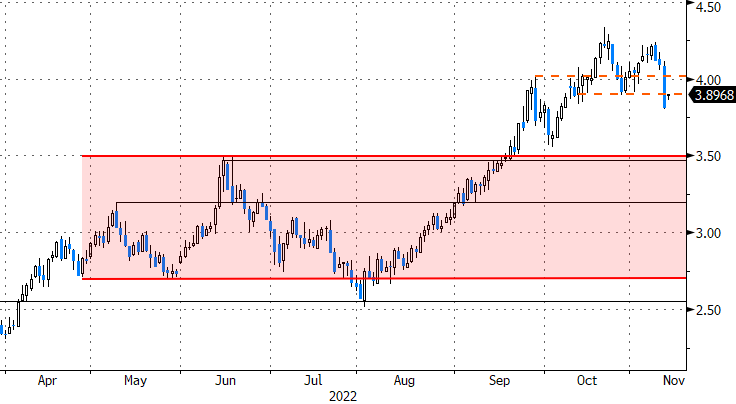

In de geavanceerde wereld is de Amerikaanse centrale bank (Fed) koploper in het gevecht tegen inflatie. De agressieve aanpak uitte zich op de markt in de drie grote trends hierboven vermeld. Sinds 14:30:01 is er van die financiële Triniteit voorlopig geen sprake meer. De enkelingen die nog twijfelden over de volgende zet van de Fed, 50 of 75 bpn, kiezen nu resoluut voor het eerste. De markt gaat nog verder en neemt Powell op de korrel. Op de laatste beleidsvergadering verwachtte de Fed-voorzitter het eindpunt voor de beleidsrente op een hoger niveau dan de 4,50-4,75% in de septemberprognoses. Wij lezen daarin “duidelijk boven 5%” maar daar is de markt het nu niet meer mee eens. De Amerikaanse tweejaarsrente stuikte 25 bpn in elkaar en testte een eerste steun rond 4,25%. De tienjaarsrente verloor samen met 30 bpn technische referenties op 4% en 3,9%. 3,5% is de eerstvolgende steun. Wall Street was in extase. De meest rentegevoelige beurs, de Nasdaq, harkte op twee dagen tijd een winst van meer dan 9% bij elkaar. De index sloot de week voorbij 11219, een niveau tweemaal getest in oktober maar toen zonder succes. En dan de dollar. Die kreeg een pandoering op alle fronten. Op handelsgewogen basis (DXY) verloor de greenback de steun van de vorige cyclische top in juli (109,29) en vervolgens van het correctief dieptepunt in augustus en september (107,6). Anderhalve maand geleden noteerde DXY nog net beneden 115. In dollar versus yen, ofte monetaire divergentie in een grafiek, ging het vorige week van USD/JPY 146,5 naar 138,8. De euro stoof van beneden pariteit richting de belangrijke weerstand op EUR/USD 1,035/1,037.

Verschillende Fed-gouverneurs waaronder Daly, Mester en Waller maar ook Amerikaans minister van Financiën Yellen maanden snel aan tot voorzichtigheid. Één zwaluw maakt de lente niet. De markt heeft daar nu geen oren naar. Het is tekenend voor wat komt. We denken dat de correctie op de bestaande tendensen nog even kan aanhouden. Er zijn de komende twee weken amper economische cijfers van belang die de financiële markten een ernstige reality check kunnen voorleggen. De omstandigheden waarin de handel plaatsvindt werken bovendien versterkend. De algemene liquiditeit slonk al aanzienlijk, in het bijzonder op de obligatiemarkten. Daar komt in de aanloop naar Thanksgiving (24 november) weinig verbetering in.

Amerikaanse tienjaarsrente verliest twee steunzones op één dag