Inflatie en onzekerheid

“Inflatie en onzekerheid”. Dat zijn de openingswoorden van de nieuwe vooruitzichten van het Internationaal Monetair Fonds (IMF). De groeivooruitzichten zelf zijn de somberste sinds 2001, ongerekend de financiële crisis en coronapandemie. Voor de wereldeconomie in haar geheel verwacht het IMF een groeivertraging van 6,0% in 2021 tot 3,2% in 2022 en slechts 2,7% in 2023.

De groeivertraging zou zich vooral in de ontwikkelde economieën manifesteren: van 5,2% in 2021 tot 2,4% in 2022 en 1,1% in 2023. In de opkomende en zich ontwikkelende economieën zou de groei vertragen van 6,6% in 2021 tot 3,7% in 2022 en zich in 2023 op dat niveau handhaven.

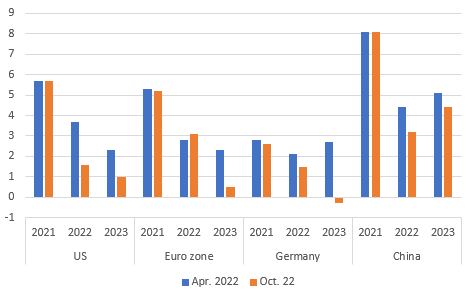

In vergelijking met de vooruitzichten van april is de groeiverwachting voor de wereldeconomie vooral voor 2023 neerwaarts bijgesteld, namelijk met 0,9 procentpunt. Voor de VS ligt de sterkste neerwaartse aanpassing niettemin in 2022: van 3,7% tot 1,6%, gevolgd door een groei van slechts 1,0% in 2023. Voor de eurozone verwacht het IMF in 2022 een lichtjes sterker groeicijfer dan in april: 3,1% tegenover 2,7%. Voor 2023 is de groeiverwachting voor de eurozone evenwel fors verlaagd: van 2,3% tot 0,5%. Dat komt vooral door de neerwaartse bijstelling voor Duitsland, waar in 2023 een krimp van het reële bbp wordt verwacht met 0,3% tegenover een verwachte groei van 2,7% in april. Ook de Italiaanse economie zou in 2023 krimpen (-0,2%).

De neerwaartse aanpassing van de groeivooruitzichten was nodig omdat een aantal neerwaartse risico’s zich hebben voltrokken: sterker dan verwachte rentestijgingen door belangrijke centrale banken in de strijd tegen inflatie, een forsere groeivertraging in China wegens lockdowns en een verslechtering van de vastgoedcrisis, en de oorlog in Oekraïne met een vermindering van de Russische gasaanvoer naar Europa.

Wat de inflatie betreft, verwacht het IMF een beduidende afkoeling in de VS: van 8,1% in 2022 tot 3,5% in 2023. Maar in de eurozone zou ze hardnekkiger blijven. Het IMF stelt slechts een afkoeling van 8,3% in 2022 tot 5,7% in 2023 voorop.

De belangrijkste boodschap van de nieuwe vooruitzichten is evenwel dat de risico’s ongebruikelijk groot zijn en neerwaarts gericht. Naast de hierboven vermelde, geeft het IMF een hele waslijst aan risico’s, waarvan de opsomming alleen al een marktrapport zou vullen. Om ze te bezweren, beveelt het IMF aan dat het monetaire beleid moet focussen op het herstel van prijsstabiliteit. Met als risico dat het monetair beleid verkeerd zou inschatten wat daarvoor nodig is. Het budgettair beleid moet zich beperken tot gerichte en tijdelijke maatregelen om de koopkrachtcrisis voor de kwetsbare groepen te milderen. Het globale budgettair beleid moet evenwel voldoende krap blijven om de inflatiebestrijding door het monetaire beleid niet te doorkruisen.

Groeivooruitzichten IMF (reële bbp-groei in %)