OPEC+ snijdt stevig in olieproductie

OPEC+ besloot gisteren tijdens de bijeenkomst in Wenen om de productiequota met 2 miljoen vaten per dag (mbpd) te verlagen. In werkelijkheid zal de effectieve productiedaling waarschijnlijk "slechts" 1,3 tot 1,5 mbpd bedragen (ongeveer 1,5% van het wereldwijde olieaanbod), aangezien OPEC+ nu reeds onder de quota produceerde. Een marktreactie bleef dan ook niet uit, met een olieprijs die opnieuw steeg boven 93 USD/vat.

De OPEC+ oliekrimp

De directe aanleiding voor deze bruuske ommekeer is de strategische beslissing om de olieproductie beter af te stemmen op de veranderende macro-economische ontwikkelingen. Met een vertraging van de economische groei - en in veel gevallen zelfs een recessie - in het vooruitzicht, wil OPEC+ logischerwijs de olieprijs (en dus de inkomsten) stutten. In tegenstelling tot het vorige decennium hoeft het zich daarbij geen zorgen te maken over een eventueel verlies aan marktaandeel. Amerikaanse schalieolieproducenten reageren nu immers veel terughoudender op stijgende olieprijzen, o.a. omwille van de toenemende onzekerheid rond de toekomst van de industrie in het kader van de strijd tegen de klimaatverandering. OPEC+ kan de productie dus verder verlagen, zelfs nu de oliemarkt in historisch perspectief al zeer krap is.

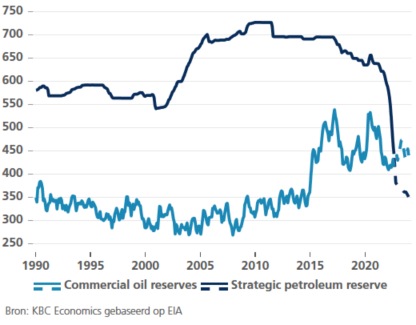

SPR-vrijgave verlengd?

Daarnaast is het uitkijken naar de definitieve beslissing rond de vrijgave van de strategische petroleumreserves (SPR). Sinds de Russische invasie van Oekraïne geven een aantal geavanceerde economieën, met de VS op kop, een deel van hun strategische oliereserves vrij. Zo injecteerde de VS sinds maart dagelijks gemiddeld 750.000 vaten olie in de markt in een poging om (in aanloop naar de nakende parlementsverkiezingen?) de prijs aan de pomp te drukken. Dat een Amerikaanse president die reserves aanspreekt is geen precedent. Ook vorige VS-presidenten deden er beroep op. Alleen wordt er in deze crisis nét iets meer en nét iets langer uit die voorraden geput. De strategische petroleumvoorraden halveerden dan ook bijna (zie grafiek). Oorspronkelijk zouden deze vrijgaven stoppen in september, maar stemmen in het Amerikaanse congres klinken steeds luider om dit programma verder te zetten. Al was het maar omdat het EU-embargo op de invoer van Russische olie binnenkort ingaat, met waarschijnlijk negatieve gevolgen voor het marktevenwicht en met een belangrijke verschuiving en heroriëntering van de oliestromen. Dat een dergelijke vraagverschuiving zou gebeuren zonder hick-ups is vrij onwaarschijnlijk.

Hoog voor lang?

Vanuit structureel oogpunt zetten dalende investeringen in Amerikaanse schalieolie en langdurige Westerse sancties (bv. op winningstechnologie) tegen Rusland, één van de grootste olieproducenten, druk op productiekosten. Voeg daaraan toe dat de strategische voorraden vroeg of laat moeten worden aangevuld (president Biden overweegt in dit verband aankoop van olie indien de marktprijs zakt onder 80 USD/vat). Dat alles betekent dat de olieprijs structureel eerder zal toe- dan afnemen. Onafgezien van deze trend, werd één zaak nog maar eens sterk onderstreept door de OPEC+-beslissing: energiemarkten blijven op korte termijn bijzonder volatiel.

Oliereserves VS, in miljoenen vaten