Samenaankoop 2.0: the good, the bad and the risky

Een NAVO-bijeenkomst, een Europese top en een G7-meeting. Brussel was verleden week een knooppunt van internationale politiek en diplomatie op het allerhoogste niveau. Midden in de bijhorende storm van intentieverklaringen was er ook aandacht voor het voorstel van een Europees ‘vraagkartel’ in gasmarkten. Daarin wordt de Europese Commissie verzocht om samen met de industrie een aantal voorstellen te bekijken om de gasprijs af te toppen (en de spillover-effecten op elektriciteit te beperken). Onder andere via de samenaankoop van gas op EU-niveau.

Een logisch voorstel?

Samenaankoop zal niet leiden tot een substantiële daling van de gasprijs op de wereldmarkt. Dat is onwaarschijnlijk. Daarvoor is de EU te klein op de internationale gasmarkten. Maar, indien gericht toegepast, bijvoorbeeld op de Russisch gas, kan zo’n samenaankoop werken. Al blijft het wel een risicovolle onderneming. Onderliggend aan het voorstel is dan het idee om de prijs van Russisch gas te drukken en bijkomend de Russische economie en oligarchen te treffen. En daarbij lijkt een Europese samenwerking die de (Russische) gasprijs drukt efficiënter dan het alternatief van een Europees invoerembargo.

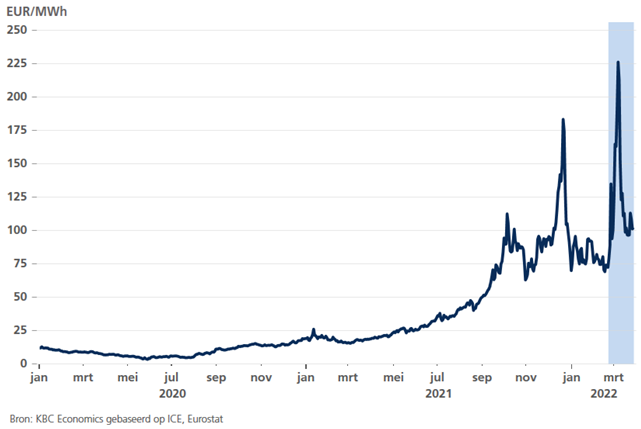

Waarom? Een embargo treft in de eerste plaats de gasafhankelijke Europese economie, terwijl de samenaankoop (idealiter) de Russische overwinsten in gasmarkten (rents) afroomt. Immers de recente verviervoudiging van de gasprijzen (zie figuur 1) vertaalt zich in pure overwinsten die Russische staatskas spijzen. Samenaankoop (waarbij men Russisch gas aankoopt onder de marktprijs) houdt een gedeelte van die overwinsten in Europa (treft dus Rusland) en verlaagt de effectieve Europese gasprijs (beschermt de Europese economie). Overigens, dit idee is niet zo nieuw. Het circuleerde eerder in een iets andere vorm als de punitive oil tax voorgesteld door Harvard economieprofessor Ricardo Haussmann.

Succes niet gegarandeerd

Niet zo’n gek idee dus? De kans op succes hangt wel af van de afhankelijkheid van respectievelijk vraag- en aanbodzijde op de gasmarkt (de zogenoemde elasticiteiten) én van het aantal EU-landen dat wil aansluiten bij dit kartel. De lage aanbodselasticiteit van Russisch gas – meer dan 70% van het gas is bestemd voor Europa – betekent dat Europa over enige marktmacht bezit om prijsverlagingen op te leggen. Een ‘korting’ op de gasprijs is dus niet op voorhand uitgesloten. Dat is nu al het geval voor bv. Russische olie die 30 USD onder de marktprijs wordt verkocht (aan China). Maar toch nog even deze overweging. Ook de Europese gasvraag blijkt op korte termijn weinig elastisch omwille van een gasafhankelijke industrie. En dát geeft de aanbieders van gas dan weer meer onderhandelingsmacht.

Samenaankoop is het proberen waard. Het alternatief – ieder voor zich – betekent gegarandeerd minder marktmacht voor de koper en dus waarschijnlijk een hogere prijs. Maar of men hiermee ook het onderste uit de kan haalt, blijft twijfelachtig – zeker indien Rusland de hand aan de gaskraan houdt.

Gasprijs op Europese markt (ICE Dutch TTF Daily Gas)